코스모그룹의 웨어러블 로봇 전문 기업 코스모로보틱스가 코스닥 시장 문을 두드린다. 미국 홈유즈(home-use) 로봇 시장을 핵심 공략 거점으로 삼고, 로봇 산업의 차세대 주자로 도약하겠다는 포부다.

성장 기대를 뒷받침해야 할 매출 회전에서 다소 불안한 흐름이 나타나고 있다는 점은 불안요인으로 꼽힌다. 제품을 팔고도 외상대금을 회수하는 데 걸리는 시간은 크게 늘었고, 생산한 제품이 창고에 머무는 기간도 길어지고 있어서다.

수년 뒤 이익 추정치를 바탕으로 기업가치를 산정한 만큼, 장부상 매출이 실제 현금으로 얼마나 원활하게 이어지는지가 중요할 전망이다. 외상 매출이 제때 현금화되지 않아 손실로 이어질 경우, 추정치 또한 어긋날 가능성이 높다.

미래 실적 추정에 기댄 몸값, 미국 시장 안착이 관건

코스모로보틱스는 하지 외골격 로봇 설계와 제어 기술을 바탕으로 성장해 온 웨어러블 로봇 기업이다. 지난 2016년 설립한 뒤 재활·보행보조 로봇을 중심으로 사업 기반을 다졌고, 2023년 코스모그룹에 편입됐다.

최대주주는 허경수 코스모그룹 회장이 100% 지분을 보유한 코스모앤컴퍼니(21.04%)다. 창업주 오주영 대표도 특수관계인으로서 11.82%의 지분율을 유지하고 있다.

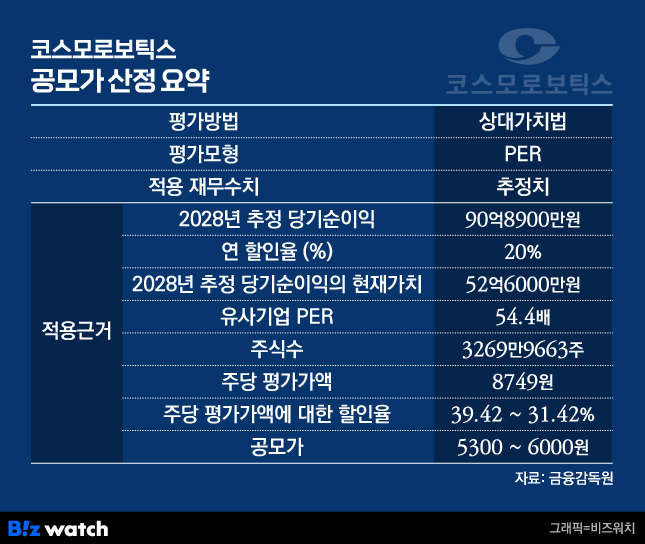

코스모로보틱스는 이번 기업공개(IPO)에서 공모가 희망밴드를 5300원~6000원으로 제시했다. 상장 예정 주식수를 반영한 예상 시가총액은 상단 기준 약 1927억원이다.

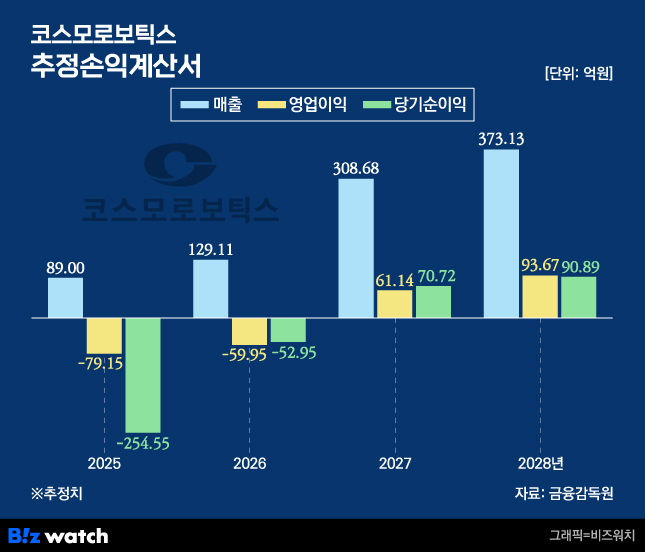

이러한 시가총액은 회사의 미래 실적 전망을 바탕으로 도출한 수치다. 코스모로보틱스는 올해 129억원의 매출을 올린 뒤 오는 2028년 매출 373억원으로 늘어날 것으로 추정했다. 같은 기간 영업이익은 흑자전환한 94억원을 기록할 것으로 관측했다. 이에 따라 당기순이익 또한 91억원을 달성한다는 것이 회사 측의 전망이다.

코스모로보틱스는 실적 성장의 핵심 근거로 미국 ‘홈유즈(Home Use)’ 시장 진출을 꼽았다. 홈유즈는 병원이나 전문 기관이 아닌 가정에서 일반인이 직접 재활, 치료, 혹은 미용 목적으로 사용할 수 있는 의료기기다.

실제로 회사가 제시한 2028년 전체 매출액 373억원 중 미국 시장의 비중은 58.4%에 달한다. 특히 가정용 소아 재활 로봇 'BAM 시리즈'의 미국 내 예상 매출액을 약 183억원으로 산정했다.

회사 전체 매출의 절반에 가까운 49.1%가 오직 미국 소아용 홈유즈 시장에서 창출된다고 가정한 셈이다. 미국에서 소아용 홈유즈 제품이 계획대로 팔리느냐에 실적 전망치 실현 여부가 걸려 있다고 볼 수 있다.

현금화 더뎌진 매출, 재고 부담도 확대

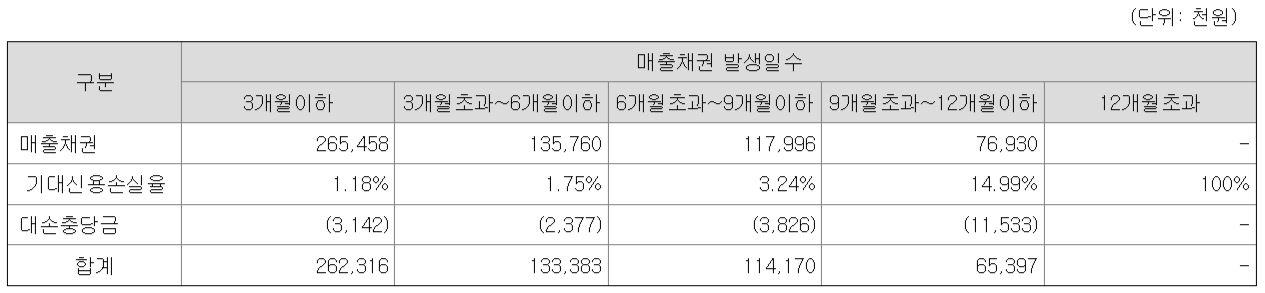

하지만 장밋빛 전망을 실현하기 위해 넘어야 할 당장의 재무적 과제는 가볍지 않아 보인다. 특히 최근 급격히 둔화된 매출채권 지표는 공모가 산정의 기초가 된 미래 수익성에 의구심을 던지는 핵심 요인으로 지목된다.

코스모로보틱스의 매출채권 규모는 지난해 3분기 기준 약 60억원이다. 지난 2022년 2억원 수준에 불과했으나, 3년 만에 30배가량 급증했다. 매출액 증가 속도보다 채권 잔액의 증가세가 훨씬 가파르다 보니, 전체 자산에서 매출채권이 차지하는 비중도 2.9%에서 25.3%로 크게 확대됐다.

수익의 질을 가늠하는 매출채권 회전율 확연히 낮아졌다. 2022년 38.84회에 달하며 탄력적인 현금흐름을 보여줬던 회전율은 매년 하락해 지난해 3분기 기준 2.75회까지 떨어졌다. 이는 유사 업종 평균인 4.98회에 크게 못 미치는 수치다.

이를 대금 회수 기간으로 환산하면 과거 열흘이면 들어오던 외상대금이 이제는 130일 넘게 소요돼 지불된다는 의미다. 장부상 매출은 발생하고 있으나 실질적인 현금 유입은 장기 지연되고 있는 셈이다.

현금 회수가 늦어지는 사이 창고에 머무는 재고의 체류 시간도 길어졌다. 코스모로보틱스의 재고자산 회전율은 2022년 2.91회에서 지난해 3분기 2.06회로 하락했다. 업계 평균인 5.26회의 절반에도 못 미친다. 제품이 생산돼 판매로 이어지는 속도가 둔화하면서 재고 부담이 커지고, 운전자본 효율도 함께 떨어졌다는 분석이다.

상황이 이렇다 보니 외상으로 잡힌 매출이 훗날 손실로 돌아설 가능성도 함께 커지는 모양새다. 회사는 9개월을 초과한 매출채권에 14.99%의 기대손실율을 적용하고 있으며, 1년을 넘긴 채권은 사실상 회수 불능으로 분류하고 있다. 회수 지연이 길어질수록 일부 채권이 실제 대손비용으로 반영될 가능성도 그만큼 높아진다는 뜻이다.

결국 지금의 매출 증가가 앞으로도 온전히 이익으로 이어질지 장담하기 어려운 상황이다. 공모가 산정의 기초가 된 중장기 실적 전망 역시 매출 성장 자체보다 실제 현금 회수 여부가 관전 포인트가 될 전망이다.반도체 웨이퍼 이송 로봇업체와 비교 적절한가

밸류에이션 산정에 활용한 피어그룹(유사기업) 구성의 적정성에도 의문이 제기된다. 회사 측은 국내 상장사 가운데 재활의료·웨어러블 로봇 분야에서 직접 비교할 만한 기업이 제한적이라는 점을 감안해, 최종 응용 분야보다 로봇 제조사로서의 핵심 기술 역량 유사성에 무게를 뒀다.

이에 따라 피앤에스로보틱스와 라온로보틱스(옛 라온테크)를 비교기업으로 선정했다. 두 회사의 지난해 3분기 LTM(최근 4개 분기) 기준 주가수익비율(PER)은 각각 48.65배, 60.14배로, 평균 54.40배다.

피앤에스로보틱스는 재활 로봇 기업이라는 점에서 코스모로보틱스와 제품군 유사성이 비교적 높다. 반면 라온로보틱스는 반도체·디스플레이·제약 생산라인에 자동화 설비를 공급하는 전형적인 B2B 제조업체다. 병원·재활센터·가정용 시장을 겨냥한 웨어러블 로봇 기업인 코스모로보틱스와는 최종 수요처와 사업의 결이 다르다.

특히 코스모로보틱스가 미국 홈유즈 시장 안착이란 B2C 진출을 전제로 중장기 실적을 제시한 점까지 고려하면, 최종 수요처와 성장 동력이 다른 기업의 밸류에이션을 비교 기준으로 삼은 것이 적절한지를 두고 의문이 남는다.

코스모로보틱스 측은 “웨어러블 로봇 분야는 상장기업 수가 극히 제한적이라 로봇 제조 기업으로서의 기술적 역량의 유사성에 기반해 비교 범위를 확장했다”며 “라온로보틱스는 다축 정밀 모션 제어 기술을 핵심 기반 기술로 보유하고 있어 기술적 역량 기반의 사업 유사성이 높은 것으로 판단했다”고 설명했다

한편, 코스모로보틱스는 오는 3월 30일부터 4월 3일까지 기관투자자 수요예측을 거쳐 공모가를 확정하고, 4월 9~10일 일반 청약을 진행할 예정이다. 대표 주관은 유진투자증권과 NH투자증권이 맡았다.