“오늘 우리는 벨리아 테라퓨틱스의 운영을 중단합니다. 그러나 이번 결정은 미세 단백질(micro protein)의 잠재력, 우리의 플랫폼 및 과학적 진전과는 무관합니다. 우리는 벨리아에서의 노력이 단백질체학 분야에서 미래의 중요한 영감을 줄 것입니다.”

미국 샌디에이고의 바이오기업 벨리아 테라퓨틱스(Velia Therapeutics)는 지난 8일 회사 SNS 계정을 통해 이 같은 내용의 운영 중단을 발표했다. 2021년 설립 이후 4년 만의 결정으로 구체적인 사유는 언급되지 않았지만 투자 유치에 어려움을 겪었을 것으로 추정된다.

신약 개발은 대표적인 '하이 리스크 하이 리턴' 사업이다. 창업과 투자, 상장, 퇴출을 끊임없이 반복하며 생태계를 형성한다. 새로운 과학적 발견으로 창업 열풍이 일어나지만 더 진보된 과학적 발견으로 인해 여러 기업이 퇴출되기도 한다. 이러한 성공과 실패가 반복되는 생태계 속에서 과감한 도전과 혁신이 꽃피게 된다.

2024년 미국 바이오기업 22개 폐업

14일 미국 의약 전문지 피어스 바이오텍(Fierce Biotech) 집계에 따르면 지난해 10월까지 미국 바이오기업 22곳이 문을 닫았다. 2023년에는 27곳이었다. 연구개발(R&D)에서 긍정적인 성과를 얻지 못하거나 투자 유치에 실패하는 등, 궁극적으로 회사의 경쟁력을 외부에 입증하지 못한 기업들이다.

신로직(Synlogic), 트레이콘(Tracon), 아슬란(Aslan), 애서시스(Athersys) 등의 회사는 임상 시험 실패로 운영 중단을 선언했다. 신로직은 페닐케톤뇨증 치료제 3상이 신약 임상 성패의 기준인 1차 평가지표를 달성하지 못할 가능성을 밝힌 후 "혁신이 기대에 미치지 못했다"며 폐업을 결정했다.

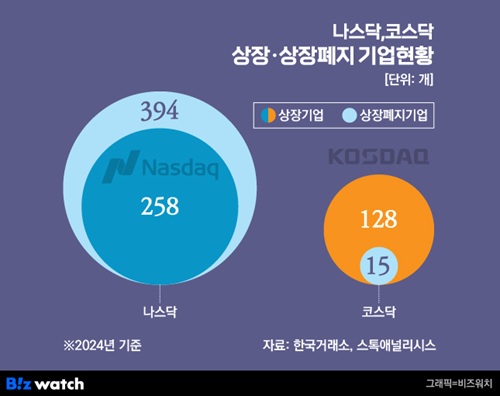

나스닥 상장 기업도 예외는 아니었다. 미국 주식 정보업체 스탁 애널리시스(Stock Analysis)에 따르면, 지난해 나스닥에는 258개 기업이 신규 상장한 반면, 394개 기업이 상장 폐지됐다.

그릿스톤 바이오(Gritstone bio) 등 다수의 바이오기업도 여기에 속했다. 나스닥은 시가총액(5000만 달러), 유통 주식 수(110만 주), 30거래일간 평균 종가(1달러) 등 다양한 규제를 통해 경쟁력 없는 기업을 퇴출하고 있다.

성과 없어도 퇴출 'NO' 코스닥 바이오기업들

국내 상황은 다르다. 2차 바이오 붐을 타고 창업 기업은 크게 늘었지만, 경쟁력 없는 기업의 퇴출은 극히 저조한 것으로 나타났다.

투자사나 주주 간의 이해관계 때문에 폐업하지 못하고 이름만 유지하는 기업이 다수라는 분석이다. 벤처캐피탈들은 이러한 기업들을 과감히 정리하지 못하다 보니 신규 투자는 엄두를 내지 못하고 있다. 서로 쉬쉬하다 보니 정확한 통계도 없는 실정이다.

상장만 하면 퇴출이 어려운 구조인 코스닥은 더욱 심각하다. 대규모 임상에서 실패해도, 상장 이후 10년 넘게 성과가 없어도 퇴출 기전은 거의 작동하지 않고 있다. 지난해 코스닥 전체 상장 기업 수는 128곳이지만 상장폐지 기업 수는 15곳에 불과다. 상장 폐지된 바이오기업은 한 곳도 없었다. 코스닥은 바이오 기업 수만 계속 증가하는 고인물이 되고 있다는 설명이다.

적절한 퇴출 기전의 작동은 한정된 자본이 경쟁력 있는 기업에 집중 투자할 수 있도록 선택성을 부여한다. 또한 혁신성 있는 기업들의 신규 진입을 돕는 역할을 한다. 퇴출 기전이 없으면 신규 기업들은 충분히 혁신했음에도 기존 기업들로 인해 진입 자체가 어려워진다.

업계 관계자는 “기존 상장 기업들 다수가 성과가 없다 보니 결국 상장 심사에서도 혁신성 보다는 안전한 매출을 평가하게 되는 것”이라면서 “국내 바이오산업에 혁신의 씨앗이 뿌려지지 않고 생태계가 진화되지 않고 있다”고 말했다. 국내 바이오산업 위기를 극복하고 경쟁력을 확보하기 위한 근원적인 고민이 필요하다는 설명이다.