[주간유통]은 한주간 유통·식음료 업계에서 있었던 주요 이슈들을 쉽고 재미있게 정리해 드리는 콘텐츠입니다. 뉴스 뒤에 숨겨져 있는 또 다른 사건들과 미처 기사로 풀어내지 못했던 다양한 이야기들을 여러분께 들려드릴 예정입니다.

결국 하림이었습니다. 국내 최대 컨테이너 해운사인 HMM(옛 현대상선)은 7년 만에 새 주인으로 하림을 맞게 됐습니다. 사실 하림은 그동안 '닭고기'로 잘 알려진 종합식품기업이었습니다. 육계사업으로 시작해 사료·식품가공·유통 등으로 사업 영역을 확장해왔습니다. '병아리 10마리'로 사업을 시작했다는 김홍국 하림 회장의 일화는 유명합니다.

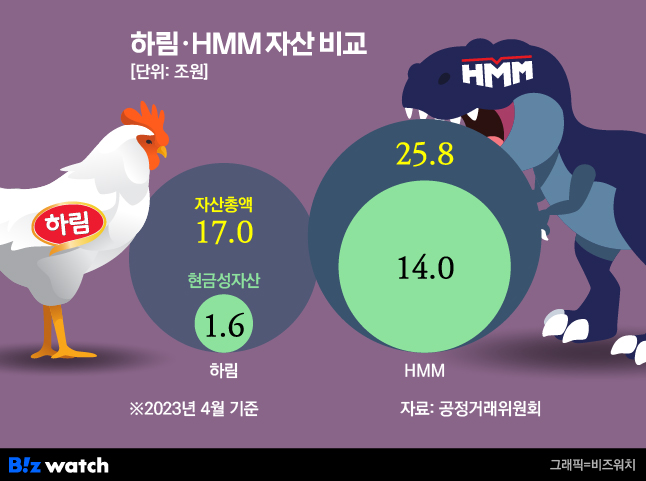

시장에서는 우려의 목소리가 큽니다. 닭이 공룡을 삼키는 것과 같아서입니다. 두 기업의 규모가 단적인 예입니다. HMM은 자산 총액이 25조8000억원에 이릅니다. 국내 기업집단 가운데 19위입니다. 반면 하림은 자산 총액이 17조로 현재 재계 순위 27위입니다. 하림의 자금 조달 능력부터 '승자의 저주'까지 여러 불안한 반응이 나오는 이유입니다.

어떻게 공룡을 먹었나

지난 18일 산업은행과 한국해양진흥공사는 하림그룹을 HMM 매각 우선협상대상자로 선정했습니다. 매각 대상은 산업은행과 한국해양진흥공사가 보유한 HMM 지분 57.9%(3억9879만156주)였습니다. HMM은 지난 2016년 유동성 위기로 산업은행 등 채권단 관리체제하에 있었습니다. HMM은 우리나라가 보유한 유일한 대형선사기도 합니다.

지난 7월부터 시작된 인수전은 치열했습니다. 최종적으로 하림과 동원그룹이 본입찰에서 맞붙었습니다. 하림은 사모펀드 운용사인 JKL파트너스와 컨소시엄을 구성해 본입찰에 참여했습니다. 하림은 인수 희망가로 6조4000억원 안팎을 써낸 것으로 알려졌습니다. 동원의 인수가를 근소한 차이로 앞섰던 것으로 전해집니다. 하림은 연내 주식매매계약을 맺고, 기업결합 심사 등을 거쳐 내년 초 HMM 인수를 끝낸다는 계획입니다.

하림은 이번 인수전에 '진심'이었습니다. 하림은 본입찰에서 매각 측에 HMM 영구채 주식전환 3년 유예를 요청해 공정성 논란에 휘말리기도 했습니다. 영구채 전환을 유예하면 그 사이 하림은 수백억 원대 추가 현금 배당이 가능했기 때문입니다. 동원 측은 여기에 즉각 반발했고 결국 하림은 요구들을 철회하면서까지 본입찰에 나섰습니다.

HMM 인수하는 이유는

현재 하림은 종합식품·물류기업으로의 도약을 꿈꾸고 있습니다. 사료·식품가공과 물류 사업 간 시너지로 기업을 키우겠다는 포부입니다. 지난 2015년 국내 최대 벌크선사 팬오션(옛 STX팬오션)을 인수했던 것이 대표적입니다. 사료를 만들려면 곡물 등 원료의 운송이 필수적입니다. 아예 벌크선이 있으면 더 싸게 원료를 들여올 수 있을 겁니다.

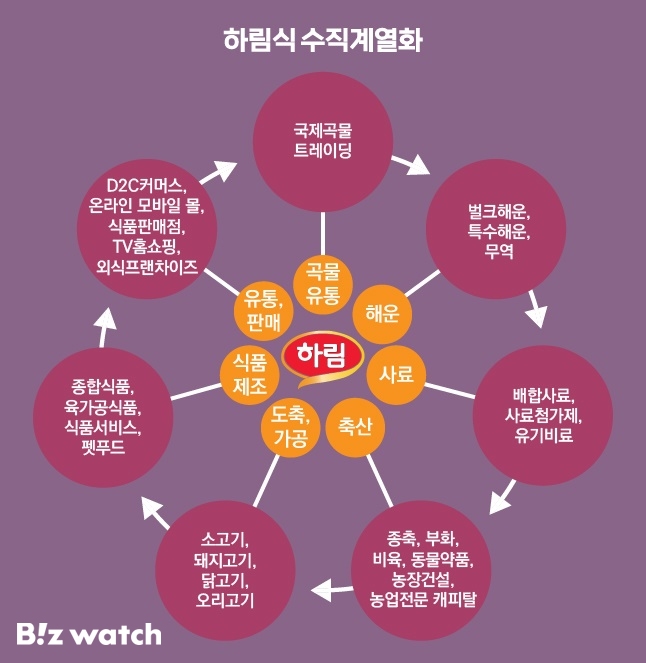

하림은 수직계열화로 성장한 회사입니다. 이는 한 제품에 대한 생산부터 판매까지에 필요한 회사들을 계열사로 만드는 걸 말합니다. 병아리를 키워 닭고기까지 가공하는 수직계열화로 성공가도를 달려왔습니다. 이 전략은 여전히 중요합니다. 하림은 팬오션 외에도 사료 제조사 팜스코 등을 계열사로 두고 있습니다. 하림은 이들을 통해 생산·물류비를 관리하고 있습니다. 이런 수직계열화는 유가·곡물가 급등 속에서 빛을 발했습니다.

HMM 인수도 같은 맥락입니다. 하림의 HMM 인수 주체는 팬오션입니다. 하림은 컨테이너선 중심의 HMM이 벌크선사 팬오션과 시너지를 내길 기대하고 있습니다. 화주 네트워크 등을 공유해 영업력을 강화할 수 있습니다. 규모의 경제를 통해 선박에 들어가는 연료비도 절감할 수 있을 겁니다. 사실상 국내 해운업을 독점할수 있습니다.

인수를 성공적으로 마무리할 경우 하림은 자산 총액 42조원을 넘기게 됩니다. 단번에 재계순위 13위로 뛰어오를 수 있습니다. 국내 재계 서열 14위 한진(37조8260억원), 15위 카카오(34조2070억원)을 뛰어넘게 됩니다. 12위 KT(45조8660억원), 13위 CJ(40조6970억원) 등과 어깨를 나란히 하게 됩니다. 김 회장의 감회도 남다를 겁니다. 병아리 10마리로 시작했던 사업이 이젠 명실상부한 대기업이 됐으니까요.

그럼에도 불구하고

물론 장밋빛 전망만 있는 것은 아닙니다. 시장에선 우려가 더 큽니다. 우선 하림의 자금 조달 능력 여부에 대한 의문입니다. 하림이 제시한 HMM 인수가 6조4000억원은 현재 하림의 현금 보유액 10조원의 60%를 넘는 금액입니다. 하림과 JKL파트너스 컨소시엄은 앞으로 유가증권 매각이나 영구채 발행 등으로 인수 자금을 마련해야 합니다.

팬오션 운영 노하우가 HMM에도 통할지는 미지수입니다. 해운업계에서 컨테이너선은 버스로 통합니다. 정해진 항로를 주기적으로 운항합니다. 반면 벌크선은 택시입니다. 광물과 곡물 등 특정 화물을 비정기적으로 운반하는 경우가 많습니다. 같은 해상 운송이라도 성격이 판이합니다. 특히 컨테이너 운송은 전 세계적인 경기 침체 영향으로 불황이 예상되고 있습니다. 실제로 지난 3분기 HMM 영업이익은 전년 대비 97% 급감했습니다.

이 때문에 '승자의 저주' 가능성도 제기됩니다. 인수 자금을 마련해도 그 이후가 문제입니다. 기초체력이 약해진 상황에서 해운업의 부진이 장기화할 수 있습니다. 이는 하림 전체를 위험에 빠뜨릴 수 있습니다. 실제로 과거 금호아시아나는 2006년 대우건설, 2008년 대한통운을 차례로 인수하며 재계 7위까지 올랐습니다. 하지만 이 과정에서 끌어다 쓴 엄청난 차입금으로 재무구조가 악화돼 그룹이 해체되다시피 했습니다.

물론 하림은 HMM의 안정적인 운영을 자신합니다. HMM과 팬오션의 포트폴리오라면 해운시장의 불황도 타개해 나갈 수 있을 것이라는 입장입니다. 인수 자금 여력에 대해서도 "시장에 알려진 것과 달리 인수금융 규모가 2조원이 채 되지 않는다"고 일축하고 있습니다. 앞으로 HMM을 세계 상위 5위 해운사로 키운다는 계획입니다. 과연 '닭'은 '공룡'을 잘 삼킬 수 있을까요. '신의 한 수'일지 '독이든 성배'가 될지 함께 지켜보시죠.