출점 경쟁을 마친 편의점 업계가 '수익성 개선'이라는 새로운 숙제를 받아들었다. 예전과 같은 점포 확장이 불가능해진 만큼 외형보다는 내실을 키워야 한다는 공감대가 형성되고 있다. 이를 위해 주요 편의점들은 신규 출점을 줄이고 수익성 높은 점포를 확보하려는 '고마진' 전략을 추진하고 있다.

남는 게 없다

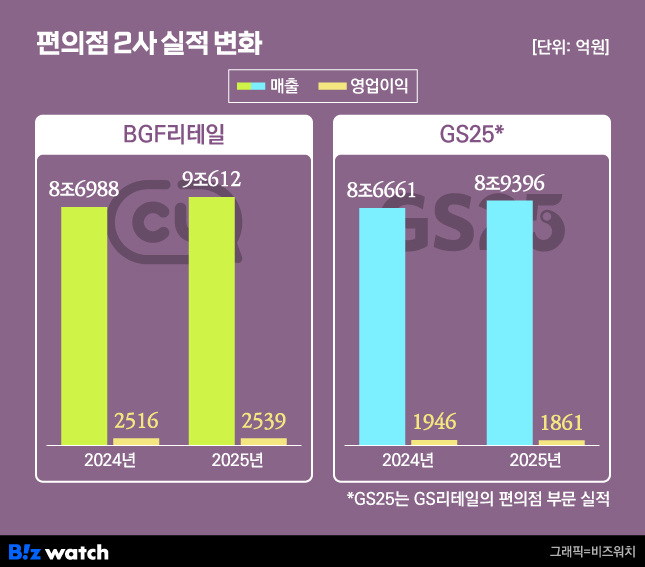

지난해 BGF리테일은 매출 9조612억원, 영업이익 2539억원을 기록했다. 매출은 전년 대비 4.2% 늘었지만 영업이익은 0.9% 느는 데 그쳤다. 이에 따라 영업이익률도 2024년 2.9%에서 지난해 2.8%로 소폭 내려앉았다.

GS리테일 편의점부문(GS25) 역시 비슷한 흐름을 보였다. 매출은 8조6661억원에서 8조9396억원으로 3.2% 늘었지만 영업이익은 1946억원에서 1861억원으로 4.4% 뒷걸음질쳤다. 2024년 2.2%에 불과했던 영업이익률은 2.1%로 더 낮아졌다.

업계 1, 2위인 GS25와 CU 모두 영업이익률이 2%대에 불과하다. 무분별한 출점 공세를 통한 '규모의 경제' 전략을 앞세운 후폭풍이다. 양 사는 2010년대 중반까지만 해도 영업이익률이 3~4.5%를 오갔다. 하지만 경쟁이 치열해지면서 양 사 모두 급격히 출점 속도를 높였다. 그 탓에 매출이 적은 이면도로 점포 출점도 크게 늘었다.

하지만 2020년대 들어서는 양극화가 심해졌다. 2021년 점포 수 1위였던 CU와 3위 세븐일레븐의 차이는 2080개였다. 2024년엔 양 사의 점포 수 차이가 6306개로 늘었다. 이마트24와 세븐일레븐이 주춤하는 사이 CU와 GS25가 경쟁 브랜드의 저매출 점포 상당수를 흡수했다. 수익성이 좋아질 수가 없는 상황이다.

정신 차렸다

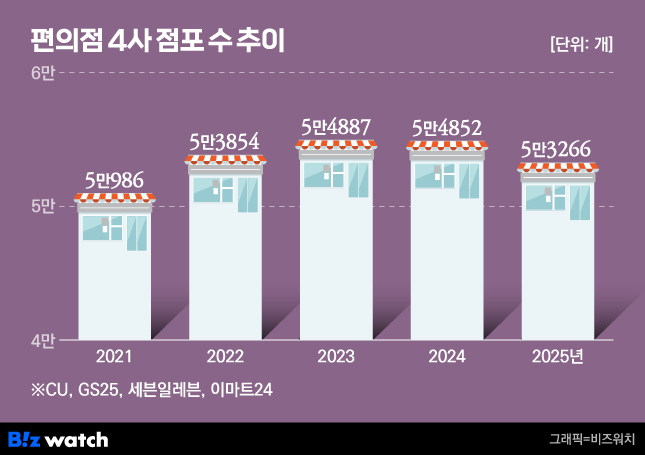

지난해 편의점업계의 가장 큰 변화는 '출점 감소'였다. 저성과 점포 정리를 꾸준히 진행 중이었던 세븐일레븐과 이마트24 등 하위권 브랜드는 물론 CU와 GS25도 출점보다는 관리에 집중했다. 실제로 지난해 CU의 순증 점포 수는 253개에 불과했다. 훼미리마트가 CU로 브랜드를 교체한 뒤 가장 적은 순증이다.

GS25 역시 지난해 점포 수가 거의 늘지 않은 것으로 알려졌다. 이에 따라 지난해 편의점 4사의 전체 점포 수는 전년 대비 1600여 개 감소한 5만3266개에 그쳤다. 35개 줄어든 2024년에 이어 2년 연속 감소세다. 이 역시 국내에 편의점업이 도입된 뒤 처음 있는 일이다. 국내 편의점업의 외형 성장 시대가 완전히 끝났다는 신호다.

출점 경쟁을 끝낸 편의점 업계의 목표는 당연히 수익성 개선이다. 2%대 초중반인 지금의 이익률을 1%포인트 끌어올리려면 연간 영업이익 1000억원, 전년 대비 30% 이상을 늘려야 한다. 쉽지 않은 목표다.

업계에서는 경쟁력 높은 20평대 중대형 점포 확대가 대안으로 꼽힌다. 여러 브랜드 편의점이 밀집돼 있는 상황에서 상품 구색이 밀리는 소형 점포로는 고객을 끌어들이기 어렵다는 판단에서다.

내적으로는 차별화·자체 브랜드(PB) 상품 강화를 통한 고수익 포트폴리오 구축을 해법으로 내놓고 있다. 인기 IP와의 협업을 통한 한정판 상품, '두쫀쿠' 등 트렌드를 빠르게 포착해 바로 제품화하는 '속도전'을 통해 수익성과 방문률 두 마리 토끼를 모두 잡겠다는 계획이다.

업계 관계자는 "중대형 점포 구성비를 확대해 점포 경쟁력을 높이고 있다"며 "질적 성장에 초점을 둔 경영 기조를 유지할 것"이라고 말했다.