내년부터 저축성보험을 판매할 때 보험 설계사에게 주는 수수료 중 처음에 주는 비율이 점차 낮아진다. 수수료를 가능한 나중에 줘, 보험 설계사들이 고객과 보험 상품 계약 때 한꺼번에 수수료를 챙긴 뒤 소비자 서비스를 소홀히 하는 사례를 막겠다는 취지다.

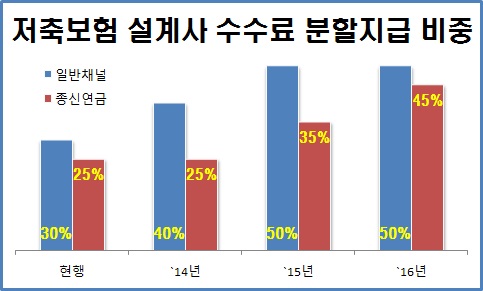

금융위원회가 17일 밝힌 보험업법 감독규정 개정안을 보면, 저축성보험 계약체결 비용(판매 수수료 포함) 가운데 보험설계사에게 분할 지급하는 비중은 현행 30%에서 2014년 40%, 2015년 50%까지 단계적으로 늘어난다.

이렇게 되면 설계사는 보험 가입 유치 후 이에 따른 수수료를 다 받을 때까지 고객 관리에 나설 수밖에 없다. 그동안 연금보험과 일시납 저축보험 등은 보험사들이 규모 경쟁을 벌이는 수단으로 많이 활용해왔다. 그만큼 일시에 돈을 끌어모으기 위해 설계사에게 고액의 수수료를 한꺼번에 지급하는 행태를 보여왔다.

설계사 입장에선 고객이 수수료를 다 받기 전에 보험을 해약하거나 하면 수수료를 받지 못할 수도 있기 때문에 고객 관리에 더 신경을 쓸 수밖에 없다. 설계사도 나중까지 계약을 유지할 가능성이 높은 고객에게 상품을 권유하면서 저축성 상품의 신뢰와 경쟁력이 높아질 것으로 기대된다.

금융위는 나중에 지급하는 비용이 늘어나기 때문에 해약하더라도 환급금과 수익률이 증가해 소비자 혜택도 늘어난다고 설명했다.

금융위는 그러나 계약 체결 노력이 더 필요한 종신(생존)연금은 제도 적용과 준비 유도를 위해 시행 시기를 1년 유예했다. 2015년부터 적용할 종신연금 수수료 분할 지급 비율은 현행 25%에서 35%, 2016년에는 45%까지 올라간다.

대신 방카슈랑스와 온라인 채널의 계약체결 비용은 보험설계사 등을 이용하는 일반 채널의 절반 수준으로 내리기로 했다.