최근 이곳저곳에서 수수료를 둘러싼 논란이 거세다. 보험 계약을 따내면 보험설계사에게 주는 수수료와 카드 결제 과정에서 밴(VAN)사에게 주는 수수료가 대표적이다.

수수료 논란은 이해관계가 실타래처럼 이리저리 얽혀있다. 소비자와 영세 사업자들의 이해가 상충하는 지점에선 문제가 더 꼬인다. 전체 소비자에게 유리한 쪽으로 문제를 풀어가야 한다는 데는 대체로 의견을 같이하지만 그 과정은 만만치 않다.

◇ 해약환급금 늘리자는데 설계사들은 반발

최근 보험설계사들의 분위기가 심상치 않다. 지난 7일 기자회견에 이어 14일엔 금융위원회 앞에서 대규모 시위와 국회 공청회도 계획하고 있다. 이유는 금융위가 추진 중인 보험업법 개정안 때문이다.

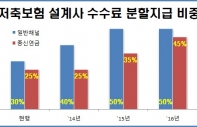

금융위는 지난달 17일 저축성보험을 계약하면 보험설계사에게 떼주는 선지급 수수료를 현행 70%에서 2015년엔 50%까지 낮추는 내용을 담은 보험업법 개정안을 발표했다. 나머지 50%의 수수료는 7년 동안 나눠서 준다. 금융위는 앞서 지난해 4월 그 이전까진 100%였던 선지급 수수료 비중을 70%로 낮춘 바 있다.

금융위가 선지급 수수료 비중을 계속 낮추려는 이유는 해약환급금 때문이다. 보험을 들 때 미리 떼는 수수료가 많다 보니 보험을 해약할 때 환급금이 턱없이 부족할 수밖에 없다. 가입 후 몇 년간은 환급금이 아예 없을 수도 있다. 그러다 보니 소비자들의 반발이 거셌고 금융위가 손질에 나섰다.

하지만 보험설계사들은 강하게 반발하고 있다. 당장 손에 쥘 수 있는 돈이 그만큼 줄어드는 탓이다. 같은 돈을 지금 한꺼번에 받는 것과 몇 년 동안 나눠서 받는 것의 차이는 크다.

설계사들은 보험사와의 불공정계약도 거론한다. 보통 나중에 주는 수수료는 보험계약 유지를 조건으로 한다. 그러다 보니 1~2년간 계약을 유지하지 못하면 이미 받은 돈마저 토해내야 한다. 중간에 회사를 옮기거나 그만두는 경우에도 남은 수수료를 떼이는 경우가 대부분이다.

설계사들은 해약환급금을 늘리려면 오히려 보험 유치과정에서 보험사들이 쓰는 돈인 사업비를 먼저 줄여야 한다고 지적한다. 선지급 수수료만 조정하면 보험설계사들에게 일방적으로 부담이 전가된다는 이유에서다.

◇ 영세 가맹점이냐 영세 밴 대리점이냐

카드업계에선 밴(VAN) 수수료 논란으로 시끄럽다. 밴사의 하청업체인 밴 대리점들은 현대카드 결제 거부를 비롯한 집단행동에 나서고 있다. 현대카드가 밴 대리점의 주 수입원인 전표수거 업무를 위탁하지 않고 직접 처리하겠다고 통보하면서다.

밴사는 카드사와 가맹점 사이에서 거래승인과 전표매입 등 결제 인프라를 제공하고 수수료를 받는다. 그런데 현대카드가 이 가운데 전표매입이란 일감을 빼앗은 셈이다. 카드사가 밴 사업자에게 지급하는 전표 매입수수료는 결제 한 건당 40원 정도다.

한국개발연구원(KDI)은 최근 공청회에서 카드사가 아닌 밴 사업자가 가맹점과 직접 수수료 협상을 하도록 하는 내용의 개선안을 제시했다. 가맹점이 자율적으로 밴 사업자들과 협상하면 그만큼 수수료를 낮출 수 있을 것이란 의도에서다.

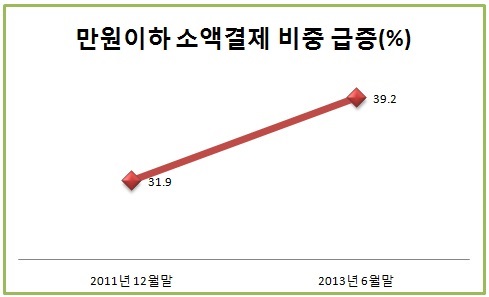

만원 미만의 소액결제가 늘고 있다는 점도 수수료 갈등을 더 부추기고 있다. 카드를 결제할 때마다 밴 사업자들이 가져가는 수수료는 일정하다. 100만원이든 1000원이든 결제 액수와 관계없이 건당 100원이 조금 넘는 돈을 떼간다.

그러다 보니 소액결제가 늘어나면 늘어날수록 카드사와 가맹점 입장에선 수수료 부담이 커질 수밖에 없다. 이 와중에 카드 가맹점 수수료 인하 압박마저 거세지면서 밴 사업자들이 가져가는 수수료가 타깃이 되고 있고 있다.

여신금융협회는 오는 25일 전표를 수거할 필요가 없는 무서명 거래나 전자서명서비스를 확대하는 내용의 밴 수수료 개편안을 발표할 예정이다. 그러면 밴 사업자들이 챙기는 수수료가 확 줄어들면서 논란은 더 거세질 전망이다.

◇ 얽히고설킨 수수료 논란…결국 답은 소비자

보험설계사 수수료와 밴 수수료는 모두 이해관계가 얽히고설켜 있다. 보험 수수료는 보험사와 보험설계사, 소비자의 이해가 다 다르다. 선지급 수수료를 줄이면 소비자는 그만큼 이익이다. 미리 떼는 돈이 줄어드는 만큼 해약환급금은 늘어난다.

하지만 보험설계사들은 피해를 볼 수밖에 없다. 보험설계사들의 숫자가 많다는 점도 부담이다. 지난 3월말 현재 46만명이 넘는다. 그만큼 경제 전반으로 부정적인 영향이 클 수 있다는 얘기다.

밴 수수료의 이해관계는 더 복잡하다. 소비자와 카드사, 영세 자영업자, 밴 사업자들의 이해가 모두 제 각각이다. 최근 몇 년간은 가맹점 수수료를 둘러싼 카드사와 영세 가맹점간 갈등 구도였다.

영세 가맹점들은 장사도 안되는데 수수료가 너무 비싸다면서 불만을 터뜨렸고, 정치권의 압박이 더해지면서 가맹점 수수료는 최근 몇 년간 내리막을 탔다. 카드사들은 수수료 수입이 줄었다는 핑계로 부가서비스를 줄이면서 소비자들의 피해로 이어졌다.

그러면서 이제 중간에서 가맹점 수수료의 일부를 챙겨왔던 밴 사업자들로 그 불똥이 튀었다. 중간에 카드사가 끼어있긴 하지만 결국 영세 가맹점과 영세 밴 대리점도 갈등관계에 서게 된 셈이다. 현재 밴 대리점 종사자는 4만여명에 이른다.

금융권에선 결국 모든 수수료 정책은 소비자 위주로 가는 것이 바람직하다고 지적한다. 한 금융연구소 관계자는 “소비자를 제외한 이해관계는 다른 각도에서 접근해야 한다”면서 “어정쩡하게 주고받는 식으로 조정하다 보면 죽도 밥도 안될 수 있다”고 설명했다.