저축은행들이 부동산 프로젝트파이낸싱(PF) 부실과 이에 따른 대규모 구조조정의 터널에서 벗어나면서 무려 7년 만에 흑자로 돌아섰다. 본업인 서민금융에 전념하면서 그동안 쌓였던 부실을 다 떨어낸 덕분이다.

다만 본격적인 경쟁은 이제부터다. 시중은행들이 중금리 대출시장에 뛰어들고 있는 데다, 인터넷은행 출범도 앞두고 있어 앞으로 생존 경쟁은 더 치열해질 전망이다.

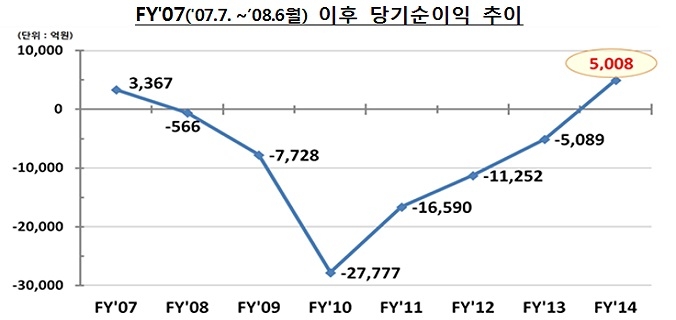

◇ 7년 만에 흑자 전환

11일 금융감독원의 집계를 보면 국내 79개 저축은행의 2014회계연도(’14.7월~’15.6월) 당기순이익은 5008억 원을 기록해 전년 5089억 원의 적자에서 흑자로 돌아섰다. 저축은행들이 연간 기준으로 흑자를 낸 건 2008년 이후 무려 7년 만이다.

분기별로 봐도 1분기 80억 원, 2분기 1738억 원, 3분기 1356억 원, 4분기 1834억 원 등으로 1분기를 빼면 꾸준히 1000억 원대의 흑자를 내고 있다. 올 6월 말 현재 총자산은 40조 2000억 원으로 전년보다 3조 5000억 원, 9.4% 증가했다.

건전성도 좋아지고 있다. 6월 말 현재 연체율과 고정이하여신비율은 각각 11.5%, 12.3%를 기록해 전년보다 6.1%포인트, 6.6%포인트 좋아졌다.

특히 기업대출 연체율은 7.4%포인트나 하락했다. PF 대출 연체율이 20.8%포인트나 하락하는 등 부동산 관련 대출의 연체율이 크게 떨어졌다. 6월 말 현재 BIS기준 자기자본비율은 14.57%로 전년보다 0.29%포인트 상승했다.

자산 규모별로는 5000억 원 이상 중대형 저축은행의 순이익이 크게 늘었다. 자산 1조 원 이상은 3718억 원, 5000억~1조 원대는 4883억 원이나 증가했다. 소유구조별로는 증권사와 펀드, 기타금융그룹이 대주주로 있는 저축은행의 순이익 증가 폭이 컸다.

◇ 이제부터 진짜 경쟁

저축은행들이 7년 만에 흑자로 돌아설 수 있었던 이유는 꾸준한 자산 클린화 덕분이다. 부실채권 매각과 함께 부실률을 낮추는 노력을 병행한 덕분에 예상 손실을 대비해 쌓아두는 대손충당금 전입액이 전년보다 6000억 원 넘게 줄었다.

한국자산관리공사에 넘긴 PF 대출채권에 대한 충당금 적립이 지난해 9월 말로 끝난 영향도 컸다. 저축은행들은 2008년 1조 3000억 원 규모의 부실 PF 대출채권을 넘기면서 이에 따른 손실을 메우기 위해 매년 충당금을 적립해왔다. 특히 중대형 저축은행들은 이에 따른 부담이 만만치 않았다.

무엇보다 부동산 PF를 비롯해 고위험 투자에 눈을 돌리지 않고, 서민금융이란 본연의 역할에 집중한 전략이 주효했다. 지역 내 중소기업과 개인 여신 비중을 꾸준히 높여왔고, 이 과정에서 현장 밀착형 관계형 금융의 강점도 최대한 활용했다. 덕분에 지난해 대출금은 4조 6000억 원, 이자이익은 1870억 원이나 증가했다.

반면 앞으로 과제도 만만치 않다. 최고금리 인하와 함께 중금리 대출시장을 둘러싼 경쟁이 갈수록 치열해지고 있어서다. 실제로 캐피탈과 대부업체에 이어 최근엔 시중은행들마저 이 시장에 뛰어들고 있다. 틈새시장을 노리는 인터넷은행의 출현도 만만치 않은 변수다.

아울러 경기침체가 길어지다 보면 자영업자와 부동산 대출을 위주로 가계부채 부실 위험도 커진다. 금융권 관계자는 “저축은행들이 그동안 쌓였던 부실을 떨어내면서 이제 정상화 단계에 들어섰다”면서 “다만 그만큼 경쟁도 치열해지고 있어 차별화된 성장 전략이 없으면 또다시 위기에 빠질 수도 있다”고 평가했다.