채권단이 이번 주 금호산업 매각 가격을 결정할 것이란 예상은 또 빗나갔다.

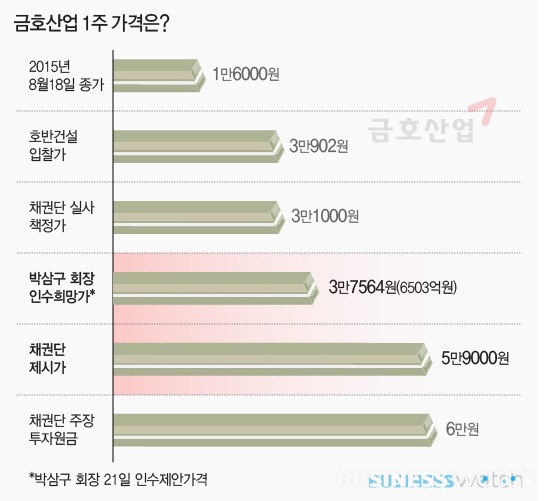

산업은행은 어제(27일) 각 채권금융기관의 희망가격을 취합해 7935억 원(주당 4만 5485원)의 매각가를 채권단에 제시했다. 하지만 금호산업의 빠른 매각을 위해선 이보다 낮은 현실적인 가격을 제시해야 한다는 의견이 맞서면서 결국 최종 합의에 이르지 못했다.

산업은행은 희망가격을 제시하지 않았던 절반가량 되는 채권금융기관의 의견을 듣고 다수의 기관이 선호하는 방식으로 결정하겠다는 입장이다. 또다시 다음 주 초나 돼야 가닥이 잡힐 전망이다.

기업 구조조정 과정에서 정부의 개입이 힘들어지고 민간 자율 기능이 강조되면서 기업 구조조정은 지지부진해지는 분위기다. 정부는 산은에 공을 떠넘기고, 산은은 의견수렴을 이유로 결정을 자꾸 미루기만 한다. 홍기택 산업은행 회장의 결단이 필요하다는 지적도 그래서 나온다. 금호산업의 매각 가격 등 구조조정이 늦어지는 이유 세 가지를 꼽아봤다.

◇ 정부 개입 힘들고, 결단 못 내리는 홍기택 회장

경남기업 사태 이후 정부의 기업 구조조정 개입은 어려워졌다. 정부(금융감독원)의 개입을 명문화 한 기업구조조정 촉진법 개정안을 발의했지만, 통과 여부는 불투명하다. 이렇다 보니 정부는 기업 구조조정과 관련한 사안에 개입하길 꺼리고 자연스레 공은 산은에 떠넘겨지는 분위기다.

산은 역시 책임을 지고 싶지 않은 것은 마찬가지. 금호산업의 경우 자칫 헐값매각 논란 아니면 매각 무산의 책임을 질 수 있다. 이런 점들이 산은의 결단을 어렵게 만든다는 지적이다.

그래서 의견수렴 과정과 절차를 지나치게 강조하게 되고 기업 구조조정과 매각은 늦춰지는 모양새다. 산업은행은 몇 차례 채권단 회의에서 결론을 내리지 못하자 지난 25일까지 각 채권금융기관이 희망가격을 제시하도록 했다.

27일 긴급 채권단 회의에 7935억 원이라는 가격을 내놨지만, 역시 채권단 내 이견으로 결정을 미뤄야 했다. 산은은 또 채권단의 의견을 묻기로 했다. 여기서 다수의 기관이 생각하는 방식으로 진행하겠다는 것이다.

하지만 이 과정에서 그동안 침묵했던 기관들이 분명한 의견을 제시할지는 여전히 불투명하다. 채권단 한 관계자는 "사실 그동안 의견을 내지 않았던 다수의 기관은 별로 관심이 없다고 봐야 한다"며 "이번에도 명확한 결론이 나오지 않을 수 있다"고 말했다. 이 관계자는 "산은도 이 정도 의견 수렴했으면 할 만큼 한 것"이라며 "이제는 산은이 결정해야 하는 시점"이라고 꼬집었다.

◇ 꽃놀이패 박삼구 회장 '우선매수청구권+호남 민심'

반대로 박삼구 금호아시아나그룹 회장은 꽃놀이패를 쥐었다. 어찌 보면 가장 안달이 나 있어야 할 박삼구 회장이지만, 채권단의 금호산업 지분을 우선 살 수 있는 우선매수청구권을 쥐고 팔짱 끼고 지켜보는 모양새다. 박 회장 측은 6503억원(주당 3만 7564원)에 사겠다는 입장을 던져 놓은 상태다.

채권단 입장에선 일반적인 인수·합병(M&A)과 달리 사실상 매수주체가 정해져 있어서 보통의 M&A보다 가격을 높게 받기는 어렵다. 협상 과정에서 쓸 수 있는 카드도 적을 수밖에 없다.

호남 민심 또한 박 회장에겐 우호적인 카드다. 금호아시아나그룹과 금호산업은 호남권의 대표 기업으로 이러한 지역 정서를 무시하기도 힘들다.

◇ 채권은행 vs 미래에셋 등 FI 엇갈린 이해

금호산업 매각 가격 결정 과정에선 채권은행과 미래에셋 등 재무적 투자자(FI)의 의견은 극명하게 엇갈렸다. 그나마 미래에셋 측이 처음 제시했던 가격 1조 213억 원에서 8700억 원대로 희망가격을 낮췄지만, 여전히 다른 채권은행들과의 괴리는 크다. 투자자와 은행의 이해가 다른 점은 어찌 생각하면 당연하기도 하다.

지난 2010년 금호산업 워크아웃 과정에서 우리은행이 FI를 채권단에 포함하지 말자고 제안했던 것도 그러한 이유에서다. 차라리 금호산업 청산가치로 물어주고 내보내자고 주장했지만, 산은은 받아들이지 않았다.

미래에셋 등 FI는 과거 금호산업의 대우건설 인수 때 투자(대우건설 주식 주당 2만 6262원)했다가 지난 2010년 금호산업의 워크아웃 과정에서 투자손실을 봤다. 이때 산업은행은 주당 1만 8000원에 이 주식을 사줬고 나머지 금액은 금호산업 채권으로 전환했다가 주식으로 출자전환 했다.

FI가 당시의 대우건설 투자 손실분을 금호산업 매각 과정에서 보전하려 한다는 비판이 나오는 것도 이런 맥락이다. 또 다른 채권은행 관계자는 "회계법인의 실사를 통한 가격과 종합적으로 가치를 반영한 주가, 그리고 공개 경쟁입찰을 통해 호반건설이 제시한 가격 등 3개의 객관적인 가격이 나와 있는데, FI 측에선 객관적인 지표 대신에 과거 투자원금이나 아시아나 항공 지배권 등 정서적인 차원에서만 접근하고 있다"고 지적했다.