앞으로 김 씨처럼 급하게 돈을 빌렸다가 바로 돈을 갚는 경우 수수료를 내거나 신용등급이 떨어지는 등의 불이익을 받지 않게 됩니다. 금융당국이 이달 28일부터 '대출계약철회권'을 도입하기로 했기 때문입니다.

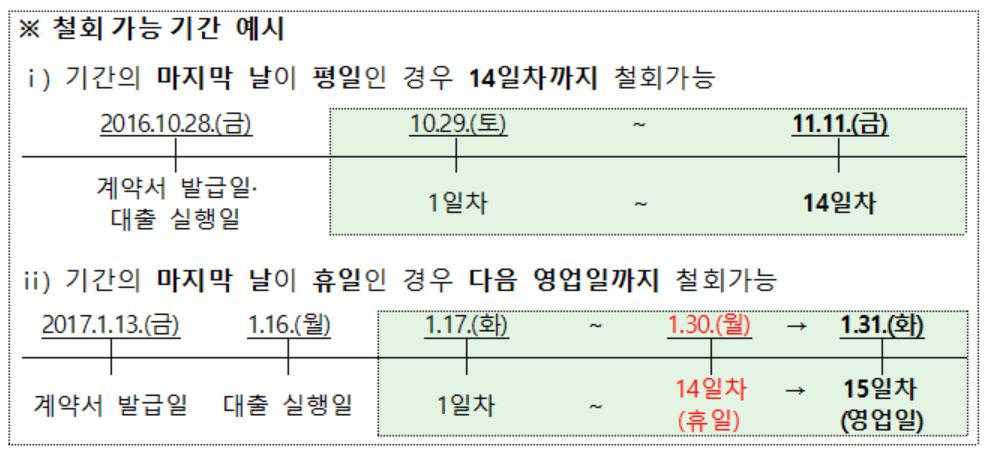

대출계약철회권이란 말 그대로 소비자가 대출을 했다가 취소할 수 있는 제도입니다. 대출을 받은 뒤 14일 이내에 철회하면 수수료도 내지 않고 기록도 없어집니다.

지금까지는 대출을 한 번 받았다가 금세 갚으려면 중도상환수수료를 내야 하고, 기록도 남았습니다.

만약 저축은행이나 대부업 등 은행이 아닌 금융사에서 돈을 빌렸다면 바로 돈을 갚더라도 대출 기록 탓에 신용등급에 악영향을 받았죠.

이젠 대출을 철회하면 신용등급에 아무런 영향을 받지 않습니다.

이에 따라 대출을 받았는데 갑자기 목돈이 생긴 경우나, 아니면 대출을 받고 후회가 될 때, 혹은 다른 금융사의 대출 이자가 더 싼 경우 등에 이런 철회권을 쓰면 유용합니다.

대신 조건이 있습니다. 4000만원 이하의 신용대출이나 2억원 이하 담보대출에 한해서만 대출 철회를 할 수 있습니다. 14일 안에 해당 금융사에 철회 의사를 밝히고 원금과 이자를 갚으면 됩니다.

| ▲ 자료=금융감독원 |

물론 돈을 빌린 기간만큼의 이자는 내야 하겠죠. 또 인지세나 근저당권 설정 비용, 감정평가 수수료, 임대차조사 수수료 등 대출을 위해 은행이 부담한 부대비용도 내야 합니다.

은행 영업점에 직접 방문하거나 우편, 콜센터, 홈페이지 등을 통해 철회 의사를 밝힐 수 있습니다. 단 우편의 경우라면 철회 가능한 마지막 날 은행 영업 종료 시까지 송달돼야 합니다.

신용카드 현금서비스나 캐피탈사의 리스는 철회권이 적용되지 않습니다. 현금서비스의 경우 상환이 빈번하게 이뤄지기 때문에 이 제도에서 빠졌습니다.

리스 서비스의 경우 해당 물건의 소유권이 리스회사에 있다는 이유로 제외했습니다. 다만 자동차 할부금융은 철회권 행사가 가능하다고 합니다.

이런 제도가 있으면 대출을 받고 14일 뒤에 갚는 일을 반복하는 경우가 있겠죠. 이에 따라 한 은행에서는 1년에 두 번, 전체 금융사로는 한 달에 한 번만 철회권을 쓸 수 있게 했습니다.

예를 들어 한 은행에서 대출계약 철회권을 썼다면, 해당 은행에서 1년간 추가로 한 번만 더 쓸 수 있는 겁니다. 또 한 달간은 다른 어떤 금융회사에서도 철회권을 행사할 수 없습니다.

이런 제도가 있으면 대출을 받고 14일 뒤에 갚는 일을 반복하는 경우가 있겠죠. 이에 따라 한 은행에서는 1년에 두 번, 전체 금융사로는 한 달에 한 번만 철회권을 쓸 수 있게 했습니다.

예를 들어 한 은행에서 대출계약 철회권을 썼다면, 해당 은행에서 1년간 추가로 한 번만 더 쓸 수 있는 겁니다. 또 한 달간은 다른 어떤 금융회사에서도 철회권을 행사할 수 없습니다.

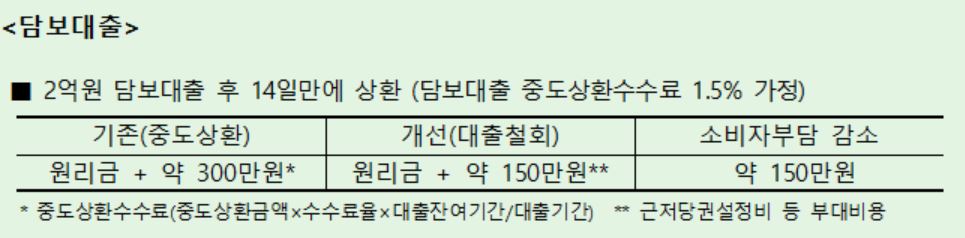

예를 들어볼까요. 기존에는 만약 2억원의 담보대출을 받은 뒤 14일 만에 갚으려면 원리금 외에도 300만원 상당의 중도상환수수료를 내야 했습니다.

이젠 원리금 외에 부대비용 150만원가량만 내면 됩니다. 소비자 부담이 150만원 줄어드는 겁니다.

| ▲ 자료=금융감독원 |

이달 28일부터 우리·하나·씨티·대구·제주은행에서 먼저 시행하고요. 31일부터는 대부분 은행에서 철회권을 이용할 수 있습니다. 한국스탠다드차타드(SC)은행만 내달 28일부터 시행합니다.

보험사와 카드사, 캐피탈사, 저축은행, 상호금융사, 대부업체 상위 20개사 등은 오는 12월 중 적용합니다.