| ▲ 그래픽/김용민 기자 kym5380@ |

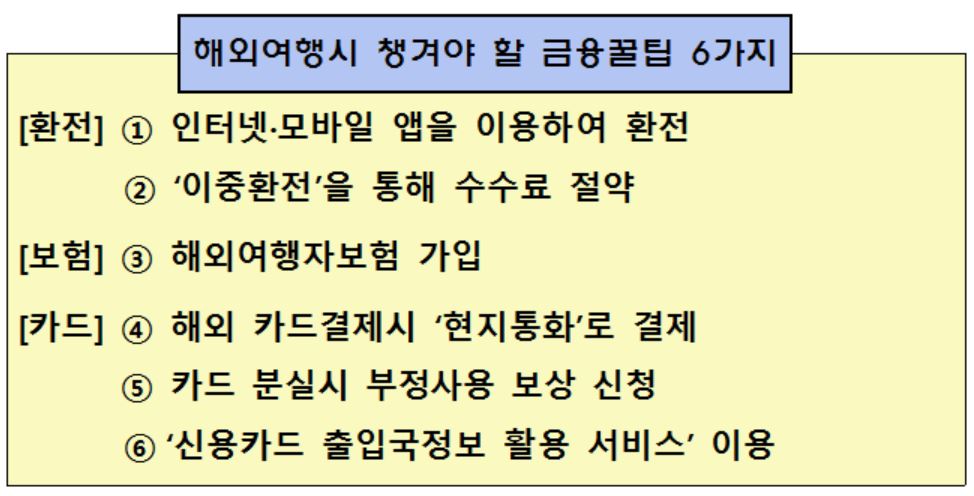

김 씨의 친구가 한 방식은 바로 '이중환전'이라는 겁니다. 동남아시아 국가 통화는 국내에서 현지통화로 환전하는 것보다 달러로 환전한 뒤에 현지에 도착해서 환전하는 게 더 쌉니다.

금융감독원이 '이중환전'을 포함한 '해외여행 시 챙겨야 할 금융꿀팁' 여섯 가지를 소개했습니다. 본격적인 휴가철을 맞아 해외여행을 계획하고 계신 분이라면 한 번 알아두는 게 좋습니다.

먼저 김씨가 놓쳤던 이중환전부터 살펴보겠습니다. 미국 달러의 경우 우리나라에서 환전수수료율은 2% 미만입니다. 그런데 동남아 국가 등 국내에 별로 없는 통화의 경우 수수료율이 4~12%로 높다고 합니다.

예를 들어 베트남 통화인 동(VND)의 환전수수료율은 11.8%나 됩니다. 이 때문에 국내에서 50만원을 베트남 통화로 환전하면 약 888만VND로 환전할 수 있습니다. 그런데 이중환전을 하면 972만VND를 받을 수 있다고 합니다.

김 씨처럼 은행 점포를 직접 방문하지 않고 인터넷이나 모바일 앱을 이용해 환전하는 것도 좋은 방법입니다. 먼저 신청한 뒤 집에서 가까운 점포나 공항 내 영업점에서 받는 방식입니다.

대부분 은행은 모바일 앱을 애용해서 환전하는 경우 환전수수료를 최대 90%까지 할인해주고 있다고 합니다. 달러나 유로, 엔 등이 대상이고 기타 통화의 경우 할인율이 이보다 낮습니다.

다만 모바일앱을 이용하면 신청 당일에 수령할 수 없는 경우도 있고 환전금액에 한도도 있습니다. 1일 최대 원화 100만원 상당액 정도로 제한할 수 있는데요. 미리 확인할 필요가 있습니다.

각 은행이 적용하는 환율과 환전수수료율은 홈페이지에 고시됩니다. 은행연합회 홈페이지에서 은행별 외환 수수료를 비교할 수도 있습니다. (www.kfb.or.kr → 은행업무정보 → 은행수수료 비교 → 외환수수료 및 스프레드)

해외여행에서 신용카드를 이용할 때는 현지통화로 결제하는 게 유리합니다. 만약 원화로 결제를 하면 약 3~8%의 수수료를 추가로 내야 하기 때문입니다.

해외에서 신용카드로 결제한 뒤 영수증에 원화(KRW) 금액이 표시돼 있다면 취소를 하고 현지 통화로 다시 결제해달라고 하면 됩니다.

특히 한국에서 해외 호텔을 예약할 때 원화 결제가 자동으로 설정된 곳도 있으니 이를 확인하고 결제해야 나중에 추가 수수료 부담을 덜 수 있습니다.

이밖에 여행자보험에 가입해 불의의 사고에 대비할 필요가 있습니다. 3개월 이내 단기 체류나 1년 이상 장기 체류 등 여행 기간에 맞춰 가입할 수 있고요. 여행 중에 발생한 신체 상해나 질병 치료, 휴대품 도난 손해까지 보상받을 수 있습니다.

카드를 분실하거나 도난당하면 바로 신고하는 게 좋습니다. 신고 접수 시점으로부터 60일 전 이후에 발생한 부정사용금액에 대해서는 원칙적으로 카드사에 보상책임이 있습니다.

카드 부정 사용을 막으려면 카드사 홈페이지에서 '출입국정보 활용 동의 서비스'를 이용해보는 것도 좋습니다.

카드사와 법무부 출입관리국이 고객의 출입국 정보를 공유해 본인은 국내에 있는데 해외에서 신용카드가 결제되는 것을 막는 방식입니다. 한 번 신청해두면 계속해서 서비스를 이용할 수 있다고 합니다.