메리츠화재가 GA(독립법인대리점)채널에 이어 본사 TM(텔레마케팅) 영업을 강화하는 과정에서 일부 모집질서문란 행위들이 벌어지고 있어 소비자 피해가 우려되고 있다.

TM을 통한 보험판매시 상품 설명부터 전 과정을 녹취하도록 하고 있는데 마케팅 과정에서 일부 텔레마케터(TMR)들이 본사가 아닌 개인전화로 고객을 접촉하는 사례가 빈번한 것으로 나타났기 때문이다. 특히 본사 차원에서 이를 독려하는 움직임도 포착돼 불완전판매 우려가 제기되는 상황이다.

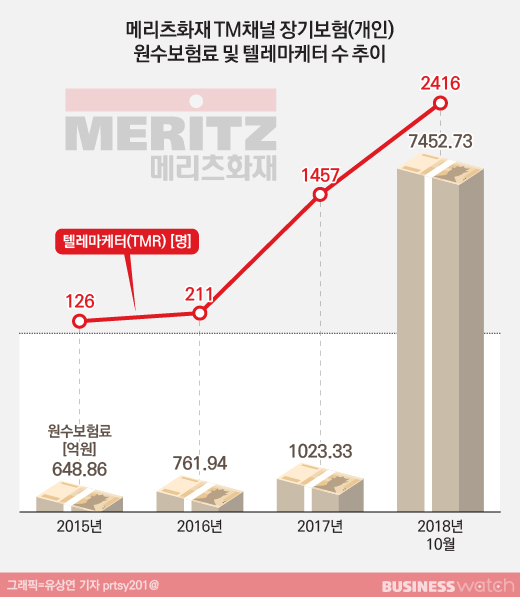

◇ TM조직 10개월 새 1000명 증가..장기보험 원수보험료도 큰폭 상승

메리츠화재는 지난해부터 본격적으로 전속 TM채널 조직을 대폭 확대하고 있다. 앞서 GA채널에 고수수료 정책을 시행하며 장기보험 시장점유율을 끌어올린데 이어 TM채널을 통해 보장성보험 영업에 박차를 가하고 있다.

2016년 211명 수준이던 메리츠화재의 전속 텔레마케터(TMR) 조직은 2017년 1457명으로 6.9배 늘었고, 올해 10월 기준 2416명으로 전년 대비 1000명 가까이 늘었다. 일반 설계사에 비해 TMR 조직의 경우 단기간 규모 확대가 쉽지 않다는 점을 감안하면 괄목할 만한 수치다.

특히 삼성화재, 현대해상, KB손보 등 대형 손보사들의 장기보험 전속 TMR 규모는 200~300명 수준이어서 큰 폭의 차이를 보이고 있다.

조직규모가 확대되면서 효과도 가시화되고 있다. 메리츠화재가 전속 TM채널을 통해 거둬들인 장기보험 원수보험료는 2016년 761억원 수준에서 2017년 1023억원, 올해 10월까지 7452억원으로 7배가량 뛰어오르며 대폭 상승했다.

손보 빅(big) 4의 올해 전속 TM조직을 통한 장기보험 원수보험료는 총 8000억원 규모다. 이 가운데 7000억원 이상을 차지하는 DB손보의 경우 전속 TM조직(장기보험)이 없어 GA조직을 통해 판매한 점을 감안하면 메리츠화재가 사실상 장기보험에서 독보적인 규모를 자랑하고 있는 셈이다.

업계 5위 수준인 메리츠화재는 GA채널과 TM채널 영업에 힘입어 장기보험 시장에서 업계 1위인 삼성화재를 근사한 수치고 뒤쫓고 있다.

◇ 개인전화로 고객접촉 '불완전판매' 우려 높아

문제는 이처럼 조직과 영업규모를 크게 늘리는 과정에서 일부 부당모집행위 등으로 불완전판매 우려가 높아지고 있다는 점이다.

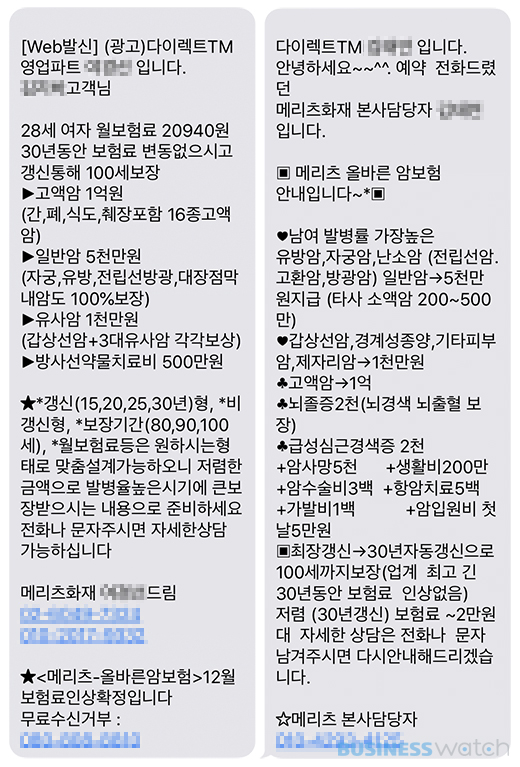

최근 메리츠화재 전속 TMR 중에는 고객과 상담하는 과정에서 회사 공식번호가 아닌 개인 휴대전화를 통해 접촉하는 사례가 늘고 있다. 고객이 온라인 다이렉트 채널을 통해 상품에 대한 보험료를 확인하거나 전화 상담을 남기면 본사 전화가 아닌 개인 휴대전화 번호로 연락을 취하는 방식이다.

금융당국은 TM채널의 불완전판매 가능성이 높다는 점에서 TM채널의 규제를 강화하고 있다. 보험모집(계약체결까지) 전 과정을 녹취하도록 하고 있으며 전체 계약건 중 녹음내용을 점검하는 규모도 대폭 늘리고 있다.

또 '최고', '최대', '무조건', '수천가지 보장' 등 허위·과장된 표현의 사용을 금지하고, 상품내용을 이해했는지 재확인하는 과정도 개별질문 방식으로 바꿨다. 이와 함께 고객에게 녹취내용 확인방법을 여러번 주지시키도록 하는 등 다양한 규제가 적용되고 있다.

이렇다보니 보험사 일부 영업현장에서 상담 전 과정이 녹취되는 본사 전화가 아닌 개인전화를 사용해 고객과 접촉하는 사례들이 있어 불완전판매 우려가 있어왔다. 특히 메리츠화재 본사차원에서 지침이나 문서로 지시하는 것은 아니지만 TMR을 교육하는 과정에서 개인 휴대전화를 활용하는 것이 영업에 더 효과적이라는 내용도 나오는 것으로 알려졌다.

TM채널에 특화된 라이나생명의 경우 내규를 통해 TMR들이 개인휴대전화로 고객에게 접촉하는 것을 금지행위로 정하고 이를 어기면 설계사 해촉(계약해지) 사유로 정해 강력히 제재하고 있다. 설명 등에 대한 녹취가 전면 의무화된 상황에서 개인휴대전화로 고객에게 접촉할 경우 불완전판매 우려가 너무 크다는 이유에서다.

또한 TM채널의 규제 강화로 영업에 어려움을 느낀 보험사들은 오히려 TM채널 확대에 소극적인 움직임을 보이고 있는 상황이다.

업계 한 관계자는 "당국의 TM규제 강화로 이전대비 계약체결까지 걸리는 통화시간이 길어져 영업이 점점 힘들어지는 상황"이라며 "업계 내에서도 메리츠화재가 TM영업을 크게 확대하는 부분에 대해 의구심을 가지고 있다"고 말했다.

또 다른 관계자는 "최근 메리츠화재의 부지급률과 청약철회율이 업계 최고 수준으로 올라서고 있고 민원도 크게 증가하고 있다"며 "무리한 영업의 결과가 여기저기서 파열음으로 나타나고 있다"고 지적했다.

이어 "인수기준을 완화해 보험가입을 유도하고 보험금을 제대로 지급하지 않는 것은 문제"라며 "TM채널에서 개인 휴대전화를 사용해 영업하는 행위 등도 정확하지 않은 정보전달 등으로 소비자피해를 유발할 수 있는데 이것이 청약철회와 보험금 부지급률에도 영향을 미쳤을 것"이라고 덧붙였다.

실제 올해 상반기 기준 메리츠화재 장기손해보험 부지급률은 2.1%로 업계에서 가장 높다. 부지급률은 보험금을 신청한 소비자중 보험금을 받지 못한 비중이다. 평균 2%를 넘어서던 대형사들이 모두 1%대로 내려서며 업계 전체 평균이 1.46%로 낮아진 것과 비교하면 상대적으로도 높은 수치다.

또 같은 기간 계약을 했다 이를 철회하는 청약철회비율도 4.61%로 업계 평균인 4.28%를 상회하고 있다. 특히 직영 다이렉트채널(직영 TM채널 포함)의 청약철회율은 2017년 상반기 6.32%에서 올해 상반기 7.92%로 증가했다.

총 1개의 댓글이 있습니다.( 댓글 보기 )