재보험사들이 새 보험 국제회계기준(IFRS17) 도입을 앞두고 발등에 불이 떨어졌다.

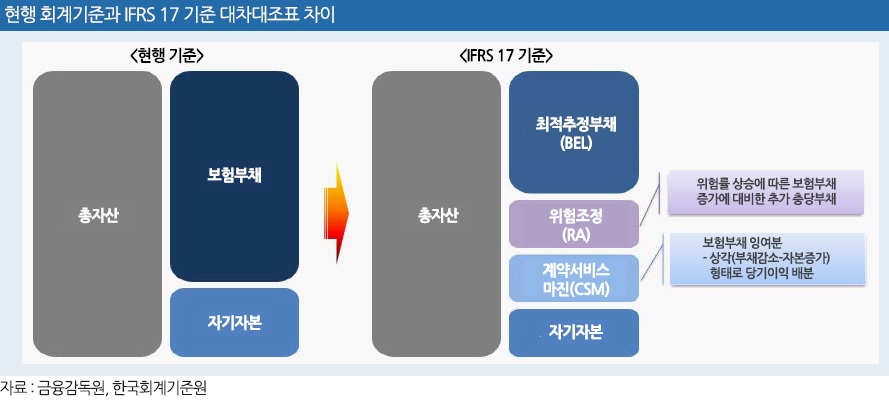

IFRS17은 2023년 도입 예정인데 보험부채 시가평가가 핵심이다. 보험부채를 현재 시가로 평가하려면 과거 데이터와 현재 건별 계약정보를 분석해 미래를 예측하는 모델링 작업이 필요하다.

하지만 대형 보험사들 위주로 계약정보 제공을 꺼리면서 재보험사들이 어려움을 겪고 있다. 계약정보가 충분하지 않으면 모델링이 어렵고 그러면 시가평가에도 큰 구멍이 생길 수밖에 없다. 보험사들에 계약정보 제공을 강제하기도 어려워 현실적으로 해법 마련도 쉽지 않은 상황이다.(☞[인사이드 스토리]금융위, '엉뚱한 재보험 법령해석' 논란…왜?)

◇ 30% 정보로 100% 가정…정확도 큰 구멍

금융감독원은 최근 재보험사들을 대상으로 재보험 계약에 따른 데이터 확보 정도에 관한 현황 조사에 나섰다. 금감원은 ▲재보험 계약에서 필요로 하는 정보 ▲현재 보유하고 있는 정보 ▲계약건별 필요 대비 정보 확보비율 ▲차후 정보 확보 계획 ▲재보험 계약서 상 데이터를 받을 수 있는 근거 ▲데이터 미비 시 IFRS17 보험부채 시가평가를 위한 계리적 가정 산출 방법 등의 정보를 요청했다.

하지만 재보험사들이 재보험 계약을 맺은 보험사 즉 원수사로부터 받고 있는 계약정보가 턱없이 부족했다. 가령 국내 전업 재보험사인 코리안리가 받고 있는 생명·장기보험 계약정보는 전체의 40% 수준에 불과한 것으로 알려졌다. 해외 수재를 제외하면 실제 계약정보는 30% 수준에 그칠 것으로 추정된다.

보험부채 시가평가를 위한 가정을 만들고 모델링 작업을 할 때 전체 계약의 30% 정보만으로 100%를 추정해야 한다는 얘기다. 그만큼 시가평가의 정확성에 문제가 생길 수밖에 없다.

보험사들은 계약정보를 제대로 제공하지 않는 이유로 개인정보보호 및 계약정보 해외 유출 등을 내세우고 있다. 반면 보험사들은 보험계약 시 재보험 가입과 재보험금 청구를 목적으로 국내외 재보험사에 정보를 제공할 수 있다는 내용으로 동의를 받는다. 계약정보 제공이 법적으론 문제가 없다는 얘기다.

일부 보험사의 경우 외국계 재보험사들에 오히려 더 많은 계약정보를 제공하고 있는 것으로 알려져 있어 개인정보 해외 유출 우려 역시 설득력이 떨어진다는 평가다. 업계에선 대형 보험사들이 전략 노출 등을 이유로 정보 제공을 꺼리고 있는 것으로 보고 있다.

◇ 정보제공 강제 어려워…재보험사들 난감

해법 마련도 쉽지 않은 상황이다. 금감원이 현황 파악에 나서긴 했지만 서로 협의를 통해 풀어야 할 문제라는 입장을 고수하고 있다. 금감원 관계자는 "재보험사의 계약자 정보 제공 현황 파악에 나섰지만 기업 간 계약이어서 정보 제공을 제도화하긴 어렵다"면서 "보험사와 재보험사 간 협의를 통해 해결해야 할 문제"라고 설명했다.

지금도 보험사와 재보험사간 재보험 계약 '특약서'에는 보험사가 제공해야 할 정보로 ▲계약번호 ▲청약일 ▲상품명 ▲담보명 ▲가입금액 ▲피보험자 생년월일 ▲피보험자 성별 ▲원수보험료 ▲재보험료 ▲위험률명(위험률단위) ▲손해액 ▲조사비 ▲원수보험금계 ▲재보험청구액 등을 명시하고 있다.

재보험 업계 관계자는 "해외에선 부채의 시가평가를 이전부터 추진해온 만큼 재보험사에 대한 정보 제공도 이미 관행적으로 이뤄지고 있다"면서 "다만 국내에선 새로운 제도를 도입하는 과정에 있는 만큼 제도적 뒷받침이 필요하다"라고 강조했다.

한편 금융당국은 IFRS17 도입을 대비해 새 보험건전성 기준인 신지급여력제도(K-ICS) 최종안을 마련하고 오는 9월까지 작년 말 기준으로 계량영향평가(QIS)를 실시할 예정이다. 다만 재보험사들의 경우 작년 말 기준 계약정보를 받지 못한 상황이어서 현재 2018년 말 계약정보를 바탕으로 QIS를 진행하고 있다.