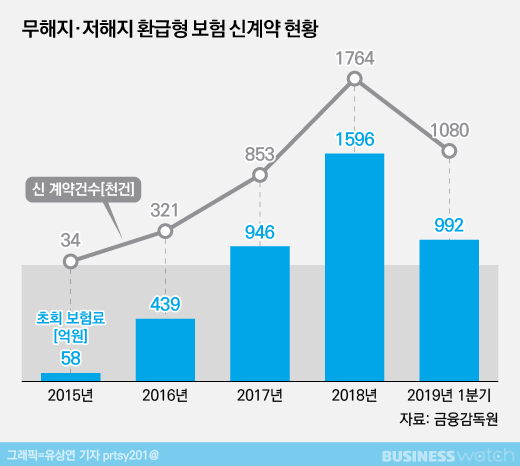

무(저)해지보험 판매가 늘어나면서 보험사의 '해지율차 손실'에 대한 우려가 높아지고 있다. 보험사가 예상한 계약 해지율보다 실제 해지율이 낮아질 경우 보험사들이 져야할 책임준비금(보험부채) 부담이 큰 폭으로 늘어날 수 있어서다.

최근 금융당국은 보험료가 저렴한 대신 납입기간에 해지시 환급금이 없거나 적은 무(저)해지보험 판매에 대한 상품구조 개선에 나섰다. 높은 환급률을 미끼로 저축성보험처럼 판매하는 등 불완전판매가 발생하자 소비자피해를 막기 위해서다.

한편으로는 보험사의 해지율차 손실에 대한 대책마련의 이유도 크다. 미국 등 무해지보험을 많이 판매한 해외 보험사들이 해지율 계산을 잘못해 파산에 이르는 등 문제가 발생했기 때문이다.

국내에서 판매하는 무(저)해지 보험상품의 해지율은 대부분 연 3%다. 매년 남은 가입자의 3%가 보험계약을 해지한다는 얘기다. 문제는 실제 해지율이 이와 다를 수 있다는 점이다. 보험업계는 해지율을 보수적으로 책정했다는 입장이지만 금융당국은 보험사가 해지율을 높게 잡은 것으로 판단하고 있다.

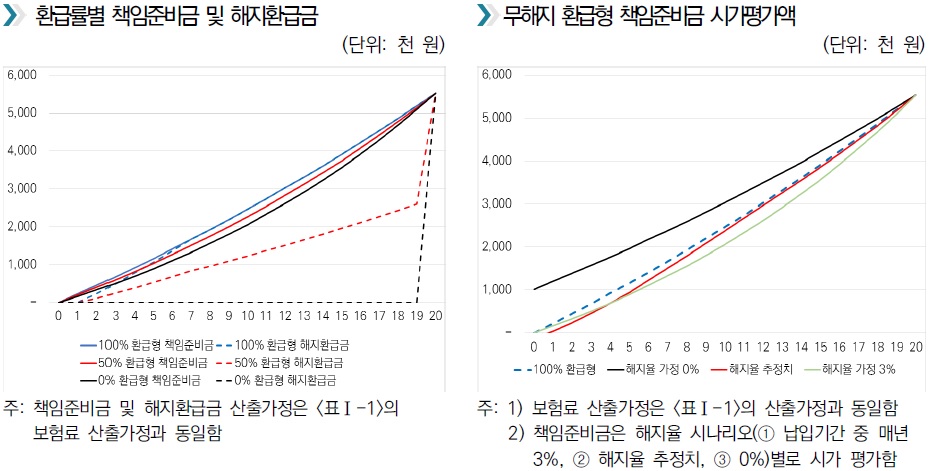

특히 현재는 해지율 가정과 실제 경험해지율 차이에 따른 책임준비금 적립 부담이 크지 않지만 새 국제회계기준(IFRS17)과 신 지급여력제도(K-ICS) 도입시에는 해지율 가정 변경에 따라 책임준비금 적립 부담이 급격히 증가할 수 있다.

극단적 가정이지만 3% 해지율 가정이 0%로 내려설 경우 납입기간 6년차의 보험사 책임준비금은 본래 규모보다 2배로 늘어난다. 보험사가 본래 가정치로 6년차에 100만원의 준비금만 쌓고 있어도 됐다면 가정이 틀렸을 경우 200만원으로 부담이 늘어난다는 얘기다. 10년차에 들어서도 책임준비금 부담은 기존 가정치보다 50% 가량 늘어날 수 있다.

해지율이 0%까지 떨어지지는 않겠지만 해외 사례를 살펴보면 이는 무시할 수 없는 수치다.

보험연구원에 따르면 실제 캐나다의 경우 중도 해지시 환급금이 없는 100세 정기보험(평준보험료로 납입, 전기납) 'T100'의 경험해지율이 1차년도엔 5% 수준으로 높지만 3년차에 4% 아래로, 5년차에는 2% 수준으로 낮아지는 것으로 나타났다. 특히 10년차 이후로는 0.5% 수준에서 큰 변동이 없었다. 낸 보험료에 대한 부담감으로 인해 납입한 기간이 길어질수록 해지가 줄어드는 것이다.

이 상품은 중간에 해지율 가정을 바꾸면서 보험료가 50% 이상 인상됐고 판매량이 급감하면서 일부 시장에서 퇴출됐다.

미국의 경우도 몇몇 보험사가 보험료가 비싼 LTC(Long Term Care, 장기요양보험) 시장에서 저렴한 보험료로 우위를 점하기 위해 무해지를 도입했지만 중간에 급격한 보험료 인상을 요구하기에 이른다. 미국 규제당국은 보험사가 지급불능상태에 빠지는 것보다 보험료가 비싸도 보장을 유지하는 것이 낫다고 판단해 보험료 인상을 승인했다.

결국 10%에서 많게는 40%까지 보험료가 오르면서 비싼 보험료를 감당하지 못한 고령층의 계약 해지가 늘었고 다시 다른 보험에 가입하기도 어려워 보장을 받지 못하는 문제가 발생했다. 이들은 높은 해지율 가정에 문제가 있었다는 것을 인정했고 일부는 해지율 가정을 변경해 보험료를 인상했음에도 8년만에 책임준비금 부담이 3.5배 이상 증가하면서 2017년 파산했다.

김규동 보험연구원 연구위원은 "가입 1~2년차 실제 해지율은 가정치보다 높지만 5, 10년차 해지율은 어떻게 될지 알 수 없다"며 "무해지보험은 이전과는 완전히 다른 해지패턴을 보일 수 있고 무해지보험의 판매시기가 5년이 채 지나지 않았기 때문에 향후 IFRS17 도입후 책임준비금 적립 부담이 커질 수 있어 보험사들의 리스크관리가 필요하다"고 지적했다.

책임준비금 부담이 늘어나면 결국 기존 가입자의 보험료 부담이 높아지거나 보험사의 건전성에 이상이 생길 수 있어 많은 보험가입자의 피해가 발생할 수 있다는 얘기다. 금융당국 역시 사전에 이같은 위험을 방지하기 위해 무(저)해지 보험의 납입완료 후 환급률을 기본형과 동일하거나 그 이하로 낮추는 방안을 고민 중이다. 금융감독원은 최근 보험업계를 불러모아 해외 사례 등을 공유하고 무해지보험 상품 개선에 대한 업계 의견을 청취했다.

금감원 관계자는 "10년 이상 보험료를 납입한 소비자들은 환급금이 없어 해지가 쉽지 않은데 납입기간이 끝난 뒤에는 환급률이 크게 오르기 때문에 해지를 미뤘던 고객까지 몰려 해지가 급격히 늘어날 수 있다"며 "예상보다 해지가 많을 경우 보험사들의 해지차손실 규모가 큰 이른바 '해지쇼크'가 올 수 있다"고 말했다.

한편 생보사들이 저축성격으로 많이 판매한 무해지 종신보험의 5년 이후 유지율은 50%가 채 되지 않은 것으로 알려졌다. 금융감독원에 따르면 지난해 말 기준 생보사 전체 2년차 계약 유지율은 63%, 대형GA(법인대리점)를 통해 계약한 생보사 상품의 5년차 계약 유지율은 37% 수준이다.