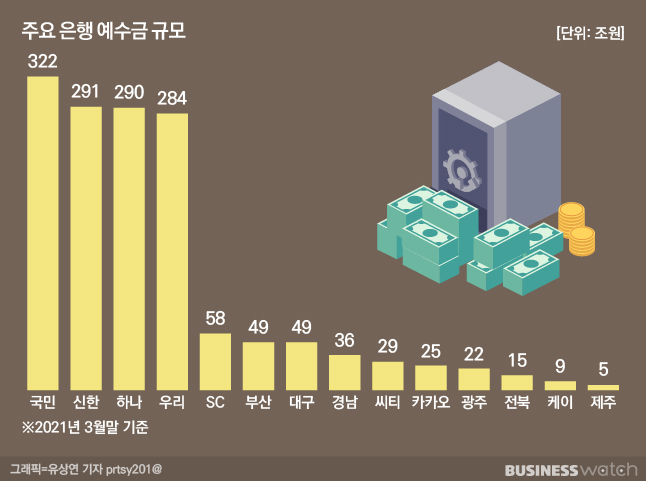

지방금융지주들이 한 단계 도약을 하기 위해 당장 뛰어넘어야 할 산은 단연 디지털이다. 디지털을 앞세워 폭풍 성장한 카카오뱅크는 이미 일부 지방은행들의 예수금 규모를 뛰어넘었다. 지방금융으로서는 상당한 굴욕이다.

하지만 당하고만 있을 상황은 아니다. 지방금융지주들 역시 인터넷은행은 물론 대형 금융지주들과 맞서고 어깨를 나란히 하기 위해 기존 강점을 갈고닦는 것에 더해 디지털 쪽에 공을 들이고 있다.

최근 은행권 전반에도 메타버스 열풍이 불고 있는 가운데 가장 먼저 첫 테이프를 끊은 곳이 지방금융지주였다는 점도 이를 방증한다. DGB금융은 지난 5월 메타버스를 활용한 가상현실에서 경영진 회의를 진행한데 이어 향후 MZ세대 고객 접점 채널로 활용하겠다고 밝혔다.

은행권에서는 메타버스와 금융을 접목하겠다고 밝힌 첫 시도였고 이후 은행권 전반에서 이를 활용하려는 움직임이 활발해지고 있다.

최근 전북은행은 네이버파이낸셜과 손을 잡고 디지털 금융서비스 분야 협력에 나섰다. 네이버와 제휴에 나선 일부 금융사들처럼 디지털 금융상품을 기획, 판매하고 디지털 기술협력을 진행할 예정이다.

광주은행은 토스와의 제휴를 통해 업무방식 체험은 물론 인적 교류에도 나서고 있다. 아예 향후 경쟁사가 될 토스뱅크와도 협력 체계를 구축하겠다는 과감한 계획도 세웠다.

이처럼 지방금융지주들이 빅테크, 핀테크와 적극적인 외부 협력에 나서며 디지털 혁신에 적극적인데는 그만큼 위기감이 크기 때문이다. 주요 금융지주와는 규모의 경쟁에서 밀릴 수밖에 없는데다 금융권 전반의 고민이 된 빅테크의 위협은 지방금융지주들에게도 예외는 아니다.

특히 이들이 주로 제휴를 택하고 있는데는 4대 금융지주만큼 고객 기반이 넓지 않으면서 자체 플랫폼 활용이 쉽지 않기 때문으로 풀이된다.

그러나 일부에서는 현 상황을 기회로 보는 곳도 있다. 지역 경제 기반으로 한계가 있을 수밖에 없던 부분이 디지털로 인해 일부 극복이 가능해졌기 때문이다. 지방금융지주들이 지역색깔이 뚜렷했던 이름을 알파벳 약자로 브랜드화하고 있는 것도 비슷한 맥락이다

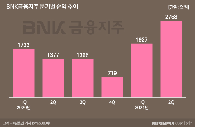

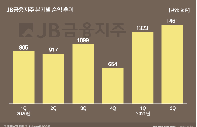

실제로 지방금융지주들의 디지털화도 빠르게 진행 중이다. 최근 DGB금융지주가 실적 발표를 통해 내놓은 디지탈 현황에 따르면 DGB금융은 점포 효율화를 통한 고정비 절감을 위해 전체 2018년 332개에 달했던 점포수를 269개로 줄였다.

모바일앱 경쟁력도 강화되면서 디지털 영업수익이 꾸준히 늘고 있다. DGB금융은 비대면 원화대출금이 지난해 2분기 3603억원에서 올 2분기 9201억원으로 급증했고 비대면 원화 예수금도 증가세를 보이고 있다.

지역색이 상대적으로 크지 않은 하이투자증권 인수를 통해 비은행 손익 기여도를 높인 데에는 비대면 투자가 활성화된 것도 한몫한 것으로 볼 수 있다. 최근 부산은행의 경우 은행권 최초로 비대면 개인형 퇴직연금(IRP) 수수료 면제에 나서는 등 디지털을 통해 지역을 넘나드는 고객층 전반을 공략 중이다.

최근 한국신용평가는 "디지털 금융 활성화는 지방은행에게 위기이자 기회가 될 것으로 보인다"며 "소비자 선택권 확대로 거점지역 영업기반 안정성이 저하될 수 있는 반면, 비대면 창구를 통해 고객 기반이 전국으로 확대하는 효과를 기대할 수 있기 때문"이라고 설명했다.

특히 시중은행과 지방은행 사이의 이해관계가 다소 상이해 보이는데 디지털 금융 발전으로 인한 금융산업 재편 과정에서 이들간 대응 전략을 모니터링하고 있다고 밝혔다.