카드업계는 업계 올해 역대 최대 흑자를 기대할 정도로 사업에 호조를 보였다. 하지만 웃지 못하는 상황에 부닥쳤다. 코로나19(신종 코로나바이러스 감염증) 속 소비 회복과 은행권 대출규제 풍선효과로 수익성이 치솟았지만 넉넉해진 형편 탓에 화살을 맞았다. 영세상인의 생계를 부축하기 위한 결제 수수료율 인하 조치가 내려진 것이다.

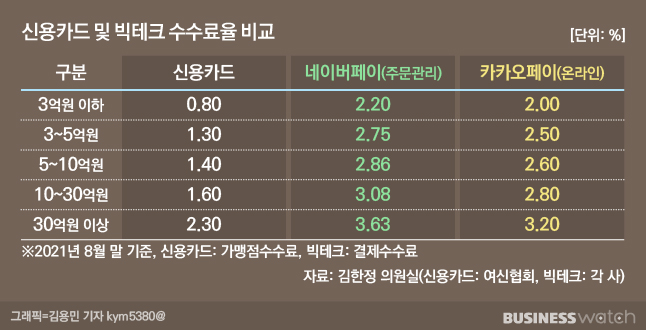

카드사들은 결제시장에서 네이버, 카카오 등 빅테크들의 결제시장 영향력 확대에 대응해 새로운 활로도 모색하고 있다. 올해 PLCC 카드로 재미를 본 것처럼 메타버스, 마이데이터 등의 새로운 영업환경에서 살아남기 위한 변신에 나서고 있다.

카드업계, 코로나19 대박

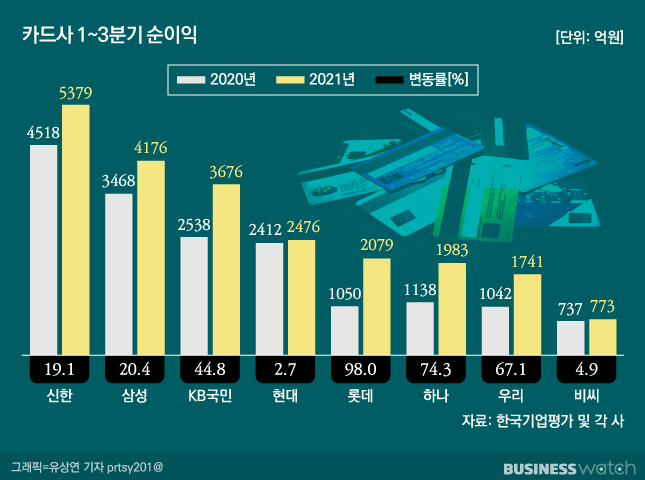

한국기업평가와 각사 실적 발표자료를 종합하면 올해 1~3분기 8개 전업카드사(신한·삼성·KB국민·현대·롯데·하나·우리·비씨) 당기순이익은 2조2283억원으로 전년동기(1조6903억원)보다 31.8% 증가했다. 아직 4분기 집계를 남겨뒀지만 이미 지난해 순이익(2조163억원)을 훌쩍 뛰어넘은 상황이다.

3분기 누계로 신한카드 순이익은 전년동기 대비 19.1% 증가한 5379억원, 삼성카드는 20.4% 늘어난 4176억원이었다. KB국민카드는 작년보다 44.8%나 늘린 3676억원의 순이익을 냈고, 롯데카드는 작년 1~3분기의 배에 가까운(98% 증가) 2079억원의 순이익을 기록했다. 하나카드, 우리카드도 각각 74.3%, 67.1%에 달하는 순이익 증가율을 보였다.

이런 수익성은 코로나19 속 소비심리 회복으로 가맹점수수료 수익이 늘어난 데다 카드대출까지 늘어난 덕에 가능했다. 온라인 결제가 늘었고, 은행에 신용대출 규제가 가해지면서 이를 이용하지 못한 금융소비자들의 카드론 선택이 많아진 결과였다. 경기 부양을 위한 소비지원금 등 정책효과도 더해졌다. ▷관련기사: 삼성카드, 보복소비에 날았다…배당 매력도 '물씬'(7월28일)

부메랑으로 돌아온 흑자

그러나 이런 실적호조는 연말 카드업계에 부메랑으로 돌아왔다. 지난 23일 국회 정무위원회와 금융위원회는 카드 수수료 인하 방안을 확정했다. 방안에 따라 △연 매출 3억원 이하 영세가맹점은 0.8%에서 0.5% △3억~5억원은 1.3%에서 1.1% △5억~10억원은 1.4%에서 1.25% △10억~30억원은 1.6%에서 1.5% 수준으로 수수료가 내려간다.

▷관련기사: 울고싶은 카드사, 결국 영세 가맹점 수수료 '인하'(12월23일)

카드사들이 가져가는 이익을 덜어내 영세 자영업자들의 부담을 줄이자는 취지다. 하지만 카드업계는 수수료에서 오는 이익은 미미하고 오히려 손실이 나는 수준(여신금융협회 집계 2019~2020년 영업손실 1317억원)이라며 반발하고 있다. 신용평가사인 한국기업평가도 수수료율 인하를 두고 신용카드 업계에 "태풍이 왔다"고 표현하며 사업안정성 악화를 우려하고 있다.

한 금융권 관계자는 "코로나19 와중에 카드업계가 실적을 개선한 것은 보복소비 등으로 인한 결제규모 확대 영향도 있지만 수수료 수입은 대부분 적립 포인트나 제휴 서비스 등의 비용으로 쓰인다"며 "금리상승, 빅테크의 위협 등 잠재위험들 속에 중장기적으로 카드업계 사업 부담이 커질 수 있다"고 내다봤다.

호조를 이끈 카드론에도 규제가 더해졌다. 가계부채 급증을 막으려는 금융당국 의지가 뚜렷해지면서 내년에는 규제가 실질적으로 적용된다. 카드론의 경우 내년 7월로 유예된 시행시기가 내년 1월로 당겨져 차주 단위 총부채원리금상환비율(DSR)에 포함된다.

PLCC 다음 화두는 메타버스, 마이데이터

카드사들은 변화하는 사업 환경에 맞춰 적극적으로 변신도 나서고 있다. 올해는 상업자표시신용카드(PLCC)가 업계에서 대세였다. PLCC는 비교적 넓은 용도나 영역에서 특화한 혜택을 제공하는 제휴카드와 달리 한 기업이나 특정 용도 거래에서 집중된 혜택을 제공하는 카드다. 카드사들은 각 분야 1위 기업과 손을 잡으며 마케팅 비용절감과 점유율 제고 효과를 누렸다.▷관련기사: BTS·명품·웹툰·주유소…카드업계 '대세'된 PLCC(9월23일)

최근에는 메타버스와 마이데이터가 화두다. 차세대 플랫폼으로 각광받는 메타버스에서는 신한카드와 하나카드가 먼저 치고 나가고 있다. 신한카드는 지난 7월 네이버 자회사인 네이버제트와 제휴해 메타버스 플랫폼 '제페토'에서 운영하는 선불카드를 내놓는다는 계획을 내놨다. 하나카드는 제페토 가상공간 내에 '하나카드 월드'를 개장했다. 이밖에 비씨카드, 롯데카드 등도 메타버스 활용을 추진하는 것으로 알려져 있다.

금융권 전반에 경쟁이 일고 있는 마이데이터 서비스에도 카드사들의 각축전이 치열하다. 소비와 관련한 빅데이터를 이미 확보하고 있는 만큼 은행과는 또 다른 차별적 역량을 갖춘 것이 강점이다. 카드사들은 마이데이터를 활용해 '생활 밀착형 플랫폼'으로 사업 형태를 진화하는 한편, 이를 바탕으로 종합페이먼트 사업으로 연결하는 구상도 추진하고 있다.