정부가 부동산시장 연착륙에 총력을 기울이고 있다. 국토교통부의 주택정책뿐 아니라 금융당국 역시 부동산 대출규제 완화를 통해 주택시장 부양에 나서고 있다.

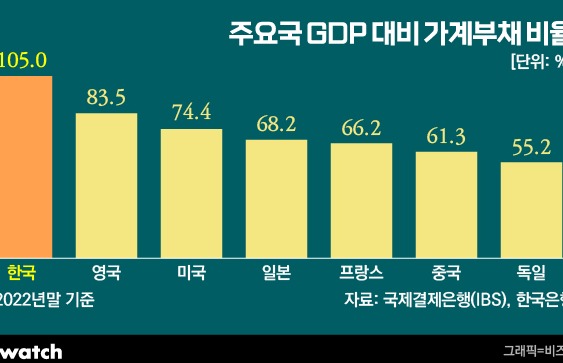

하지만 여전히 가계부채는 1700조원이 넘어 고위험 수준인 만큼 규제 완화와 함께 세밀한 모니터링이 필요하다는 조언이다.

5일 금융권에 따르면 금융위원회는 2023년 업무보고에 부동산 대출규제 정상화 내용을 담았다. 이미 규제 지역내 LTV(주택담보인정비율)가 완화돼 다주택자도 규제외 지역에선 LTV가 60%로 낮아진 상태다.

금융위는 규제 문턱을 더 낮춘다는 계획이다. 규제지역내 다주택자도 주택담보대출을 허용해 LTV를 30% 적용하고, 주택 임대‧매매업자 역시 주담대를 받을 수 있다.

생활안정자금과 임차보증금 반환목적 주담대 규제도 완화해 주택 구입 때와 동일한 LTV를 적용한다는 방침이다.

생활안정자금 목적 주담대 한도(현재 2억원)를 폐지하고 투기‧투기과열지역 시세 15억 초과 아파트 주담대 대출한도(2억원)도 없앤다.

또 규제지역내 9억원 초과 주택 전입 의무를 폐지하고 2주택자 규제지역내 담보대출 취급 시 다른 보유주택을 처분토록 했던 규제도 없앤다. 3주택 이상 다주택자도 앞으로는 규제지역에서도 주담대를 받을 수 있다.

기존 전세대출 보증대상에서 제외됐던 부부합산소득 1억원 초과 1주택자와 시가 9억원 초과 1주택자도 전세대출보증을 제공해 임차보증금 반환 부담을 덜어준다.

다만 갭투자 확대 등 시장불안 방지를 위해 다주택자와 투기‧투기과열지구 3억원 초과 아파트 1주택자 보증제한은 유지하기로 했다.

그동안 무주택 실수요자들의 내 집 마련을 위한 금융지원에 정책 초점을 맞췄다면 주택가격의 급락을 막기 위해 다주택자 등이 금융을 활용해 주택시장에 진입할 수 있도록 하겠다는 것이다.

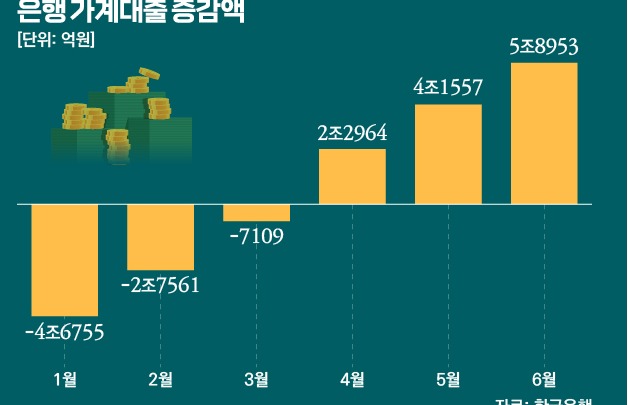

관건은 가계부채다. 한국은행에 따르면 지난해 3분기 기준 국내 가계대출은 1756조원에 달한다. 지난해부터 주택시장 위축과 금리 상승으로 대출 수요가 줄면서 가계부채 규모가 축소되고 있지만 여전히 높은 수준이다.

박성욱 한국금융연구원 선임연구위원은 "부동산 금융 규제가 급등기 이전으로 돌아가는 것이 아니라 정합성을 가진 지속가능한 체제로 발전하기 위한 장기적 제도 정비 방향이 논의돼야 한다"며 "대출규제와 세제 등은 채무상환능력과 실거주 기준으로 단순화하는 방안은 검토하고, 전세거래 위험을 완화하는 방안도 고민해야 한다"고 설명했다.

다만 금융당국도 가계부채 증가 우려와 관련해 DSR 제도는 유지해 제동장치 역할로 활용하겠다는 방침이다. 특례보금자리론 등에 대해선 DSR을 적용하지 않지만 일반 대출에 대해선 DSR 폐지를 검토하지 않는다는 입장이다.

김주현 금융위원장은 "경제가 원활히 돌아가려면 여유가 있는 사람은 (집을) 살 수 있도록 해줘야 한다"며 "규제 완화는 능력이 되고 부채가 생겨도 갚을 수 있다면 사도록 해주는 것"이라고 말했다.

이어 "금융시장에선 과잉 부채가 위협적이고 외부에선 국내 과잉 부채를 주목하고 있어 부채를 늘리는 방향으로의 정책은 맞지 않다"고 강조했다.