금융당국의 부동산 프로젝트파이낸싱(PF) 사업성 평가로 저축은행과 상호금융 건전성에 빨간불이 켜졌다. 보유한 자산 중 20% 이상이 유의 혹은 부실우려로 분류되면서 건전성 지표가 급격히 악화했다.

19일 금융위원회와 금융감독원 등 관계 당국이 발표한 부동산PF 2차 사업성 평가결과에 따르면 저축은행과 새마을금고 등 상호금융이 보유한 PF 익스포져 중 20~30% 가량이 유의·부실우려로 나타났다. 전체 금융권의 유의·부실우려 익스포져가 총 10.9%인 점을 고려하면 매우 높은 수치다.

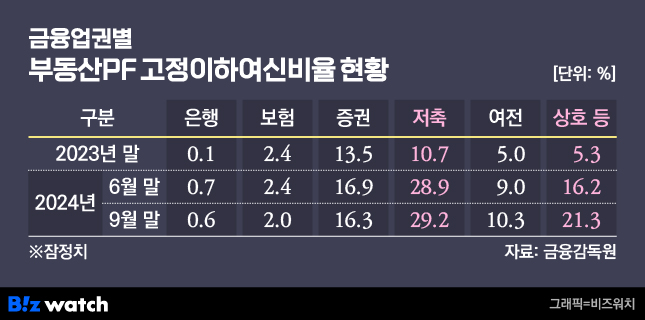

부실자산 급증에 건전성 '털썩'

저축은행이 보유한 15조4000억원의 부동산 PF 중 정리 대상은 △유의 9000억원(5.8%) △부실우려 3조4000억원(22.1%)으로 총 27.9%에 달한다. 상호금융 역시 △유의 3조6000억원(7.2%) △부실우려 7조3000억원(14.5%)으로 21.7%가 사업 진행이 어려운 상황이다.

사업성 평가에서 '유의'를 받으면 재구조화 또는 자율매각을 추진해야 한다. '부실우려' 자산은 추가적인 사업 진행이 곤란한 것으로 판단되며 상각, 경·공매를 통해 매각해야 한다. 저축은행과 상호금융이 당장 매각해야 하는 자산만 총 10조7000억원에 육박하는 것이다.

유의·부실우려 여신이 증가함에 따라 건전성 역시 급격히 악화됐다. 저축은행의 경우 작년 말 부동산PF 고정이하여신비율이 10.7%였지만, 9월 말 29.2%로 18.4%포인트 올랐다. 같은 기간 상호금융도 5.3%에서 21.3%로 훌쩍 뛰었다.

결국 충당금을 급히 쌓을 수밖에 없었다. 9월 말 기준 PF 대손충당금은 저축은행 2조원, 상호금융 4조원으로 전체 금융업권 적립액(13조8000억원)의 43%에 달한다. 이에 일부 지역 상호금융이나 중소 저축은행은 대손충당금이 수익보다 많아 결손이 발생하기도 했다.

김병칠 금감원 부원장은 "PF 취급이 많았던 회사들에서 결손이 발생한 것을 확인했고, 경영진 면담 등을 통해 부실자산 정리, 자본확충 등을 요구하고 있다"며 "전체적으로 자본비율이 규제 비율보다는 높은 수준에서 관리가 되고 있어 당장 큰 문제는 되지 않을 것"이라고 말했다.

2금융 향한 당국 칼날 다가온다

금융당국은 부실자산에 대한 처분이 유일한 해결책임을 강조했다. 최근 부동산PF 신규 취급이 있긴 했지만, 수도권 등 사업성이 있는 곳에 제한적으로 이뤄졌다.

금감원에 따르면 최근 브릿지론은 △우량 시공사 선정 △인허가 완료 △안정적 재무구조의 시행사 참여 시 신규 취급이 이뤄졌다. 본PF 역시 분양성 등 사업성이 확보되고, 시공사가 선정된 곳에서 취급했다.

사업성 평가 기준이 강화되면서 앞으로 저축은행, 상호금융 등은 기업 대출 영업 자체가 어려울 것이란 우려가 나온다. 그간 은행 등이 선호하지 않는 비수도권, 비주택 등의 PF를 맡았는데, 이제 이런 사업장의 신규 취급이 상당히 어려워졌다.

특히 금융당국은 앞으로 이들의 PF 취급 관련 규제를 시사하기도 했다. PF 외 마땅한 수입원을 찾지 못하면 결국 시장에서 경쟁력을 상실, 인수·합병(M&A) 수순을 밟게 될 것이란 분석이 나온다.

김병칠 부원장은 "상호금융과 중소금융사의 금융시스템 내 역할이 무엇인지, 이들 회사가 PF를 적극적으로 취급하는 게 올바른 역할인가 하는 것에 고민이 있다"며 "상호금융권의 경우 내년 TF를 만들어서 역할을 규정하고 규제책과 인센티브 등을 연구할 계획"이라고 답했다.