포스코가 지난 1분기 어려운 환경 속에서도 비교적 선방한 실적을 내놨다. 연결기준으로는 건설 등 계열사들의 부진이 지속돼 눈에 띄는 실적 개선은 이루지 못했다. 하지만 개별 기준으로는 원가절감과 고부가가치 제품 판매 확대 등으로 철강 본연의 경쟁력을 유지한 덕분에 업황 부진을 잘 버텨냈다.

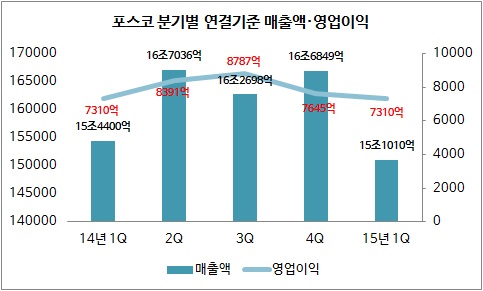

포스코는 21일 컨퍼런스콜을 통한 기업설명회(IR)를 열고 1분기 실적을 발표했다. 포스코의 지난 1분기 연결기준 매출액은 전년대비 2.2% 감소한 15조1010억원을 기록했다. 영업이익은 작년 1분기와 동일한 7310억원을 기록했다.

매출액이 감소한 것은 1분기가 대표적인 비수기이기 때문이다. 여기에 제철소 고로 보수 공사로 생산량이 줄었다. 또 평균판매단가도 낮아져 전반적으로 매출액이 감소한 것으로 풀이된다. 여기에 해외 철강 및 건설 부문 시황 부진도 매출액 감소에 영향을 줬다.

그럼에도 영업이익은 전년도 수준을 유지했다. 영업이익률도 전년대비 약 0.2%포인트 증가한 4.84%를 나타냈다. 매출액은 줄었지만 오히려 수익성은 전년대비 나아졌다는 것을 보여준다. 업황 부진이 지속되고 있음에도 수익성을 확보할 수 있었던 것은 자동차 강판 등 고부가가치 제품 판매 확대가 큰 힘이 됐다.

실제로 포스코의 지난 1분기 고부가가치강 판매량은 작년 4분기 대비 8% 증가한 284만3000톤을 기록했다. 전체 제품 판매 중 점유율도 작년 4분기 33.1%에서 지난 1분기 36%로 늘어났다. 특히 자동차강판의 경우 내수뿐 아니라 일본과 유럽 자동차 업체 등을 중심으로 수출을 확대해 전년대비 6% 증가한 207만1000톤을 판매했다.

여기에 대우인터내셔널의 미얀마 가스전도 작년 12월부터 전면 생산에 들어가 수익성 확보에 힘을 보탰다. 또 지분 30%를 참여한 베트남 몽중Ⅱ 석탄화력 1호기가 3월부터 상업운전을 개시하는 등 에너지 부문에서 안정적인 수익성을 확보할 수 있게 됐다.

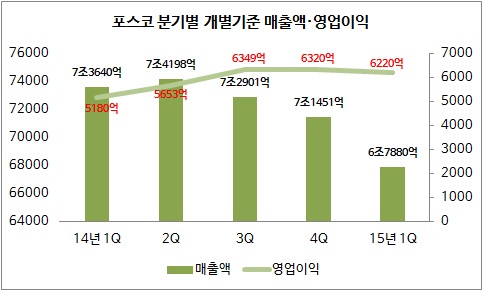

무엇보다 주목할 것은 포스코의 지난 1분기 개별 기준 실적이다. 포스코그룹 전체 매출액에서 포스코가 차지하는 비중은 작년 기준 약 42.1%에 달한다. 그만큼 포스코의 개별 실적은 그룹 전체 실적을 좌우할 만큼 중요하다. 아울러 권오준 회장이 강조한 '철강 본연의 경쟁력'을 얼마나 확보했는지를 가늠하는 잣대가 된다.

여기에 대우인터내셔널의 미얀마 가스전도 작년 12월부터 전면 생산에 들어가 수익성 확보에 힘을 보탰다. 또 지분 30%를 참여한 베트남 몽중Ⅱ 석탄화력 1호기가 3월부터 상업운전을 개시하는 등 에너지 부문에서 안정적인 수익성을 확보할 수 있게 됐다.

무엇보다 주목할 것은 포스코의 지난 1분기 개별 기준 실적이다. 포스코그룹 전체 매출액에서 포스코가 차지하는 비중은 작년 기준 약 42.1%에 달한다. 그만큼 포스코의 개별 실적은 그룹 전체 실적을 좌우할 만큼 중요하다. 아울러 권오준 회장이 강조한 '철강 본연의 경쟁력'을 얼마나 확보했는지를 가늠하는 잣대가 된다.

지난 1분기 포스코의 개별 기준 매출액은 전년대비 7.8% 감소한 6조7880억원을 기록했다. 반면, 영업이익은 전년대비 20.1% 증가한 6220억원을 나타냈다. 영업이익의 경우 시장의 예상치를 뛰어 넘는 수준이다. 당초 시장에서는 포스코의 개별 기준 영업이익은 전년대비 16% 가량 증가한 5900억원대를 예상했다.

이는 포스코가 지난 1분기에 철강 본연의 경쟁력을 확보하면서 수익성을 높였다는 것을 의미한다. 영업이익률도 전년대비 2.2%포인트 상승한 9.2%를 기록했다. 포스코는 솔루션 마케팅이 결실을 맺은 것으로 분석했다.

실제로 포스코의 지난 1분기 솔루션 마케팅 연계 제품 판매량은 작년 4분기 대비 9% 증가한 46만5000톤을 기록했다. 포스코는 앞으로도 솔루션 마케팅을 앞세워 제품의 고부가가치화는 물론 제품 판매도 늘리겠다는 생각이다.

이밖에도 포스코는 현재 진행중인 비핵심자산 매각 및 저수익사업에 대한 구조조정도 계속 추진할 계획이다. 포스코플랜텍은 인력 합리화, 적자사업 철수 등 강도 높은 구조조정을 진행하고 있다. 지난 2월에는 USP 지분매각을 완료했으며 사우디국부펀드인 PIF와 포스코건설 지분 매각 MOU도 체결했다.

이와 함께 2분기에는 포레카, 뉴알텍 등 한계 사업에 대한 구조조정에 속도를 낼 예정이다. 아울러 구조조정 대상도 해외 저수익 사업으로 확대하고 호주 자원개발 업체인 Sandfire 등 비핵심자산 매각도 추진할 계획이다.