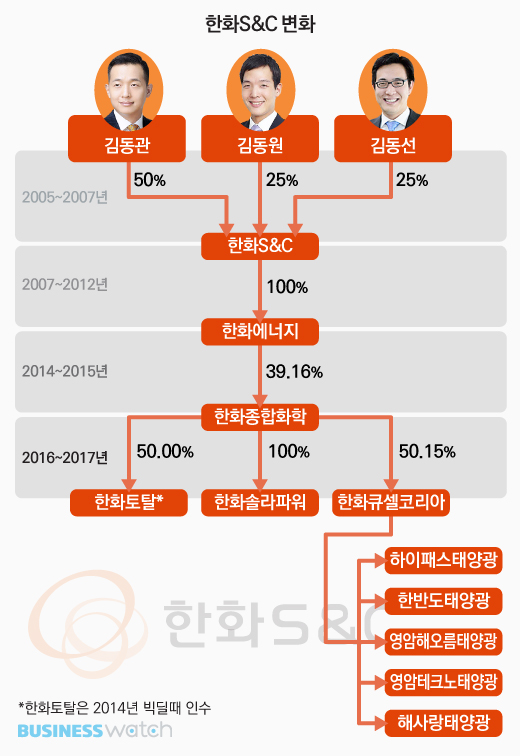

김승연 한화 회장에서 아들 3형제로 이어지는 한화의 대물림을 ‘기승전결’로 보자면 한화S&C를 설립하고 2세들이 한화S&C 지분 100%를 보유한 시점은 ‘기(起)’에 비유할 수 있다.

[한화 代물림의 매직]③-1에서 언급한대로 삼형제의 개인회사가 된 한화S&C가 몇 차례 지분이동을 거쳐 2012년 한화에너지를 완전자회사로 편입한 것은 본격적인 확장 정책, ‘승(承)’의 서막이다.

한화S&C가 계열사 IT물량으로 탄탄대로를 걸어왔듯이 한화에너지 또한 관계사 한화케미칼이 깔아준 안정적인 사업기반을 바탕으로 급성장했다. 결국 내부 일감을 받아 성장한 두 곳이 김 회장 2세들의 직할 체제에 들어온 것이다.

이런 구도에서 한화는 2014년 11월 또 한 번 승계 작업의 변곡점을 맞이한다. 삼성과의 이른바 1조9000억원 ‘빅딜’이다.

| ▲ 김승연 한화그룹 회장(왼쪽부터). 장남 김동관 한화큐셀 전무. 차남 김동원 한화생명 상무. 막내 김동선 전 한화건설 팀장. |

당시 빅딜은 삼성이 비주력 사업을 매각(선택)하고 한화가 주력사업 경쟁력을 강화(집중)함으로써 서로 ‘윈윈’하는 사업재편 모델로 평가받았다. 이 같은 평가 외에 한화에게는 남다른 의미가 하나 더 덧붙여진다.

‘빅딜’은 크게 ▲(주)한화가 삼성테크윈(50% 자회사 삼성탈레스 포함)을 8400억원에 인수하는 작업과 ▲한화에너지·케미칼이 삼성종합화학(50% 자회사 삼성토탈 포함)을 1조600억원에 인수하는 두 갈래로 이뤄졌다.

후계 승계와 맞물려 주목받은 것은 삼성종합화학의 실질적 인수 주체가 한화에너지였다는 점이다. 한화에너지는 5519억원으로 삼성종합화학 지분 29.2%를 인수하고, 한화케미칼은 5081억원을 들여 26.9%를 인수하는 구조였다.

인수자금 차액 438억원이 삼성종합화학의 최대주주와 2대주주 지위를 갈라놓았다. 바꿔 말하면 한화케미칼은 5000억원 넘는 돈을 쓰고도 재무제표상 지분법 항목 하나 추가하는데 그친 반면 고작 438억원을 더 쓴 한화에너지는 삼성종합화학을 실질적으로 지배하게 됐다.

이처럼 삼성 화학 계열사를 인수하는 작업에 한화케미칼을 ‘조연’으로 출연시키는 것은 그룹 최고위층의 의사 결정이 아니고서는 상상하기 어려운 대목이다. 결과적으로 ‘빅 딜’ 이후 3형제를 최정점으로 한화S&C→한화에너지-삼성종합화학으로 이어지는 그림이 완성됐다.

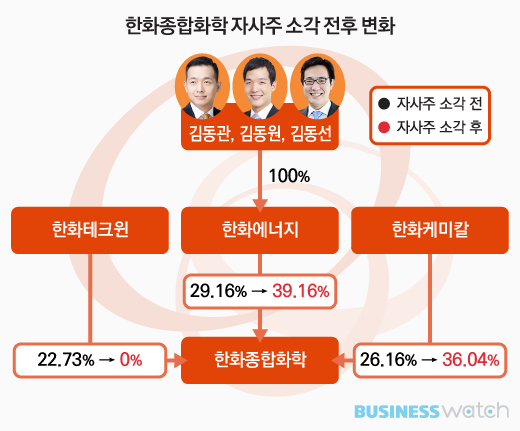

한화종합화학(옛 삼성종합화학)이 한화S&C 품에 안긴 이후 추가 확장 정책은 종합화학의 몫이었다.

인수 첫 해인 2015년 12월 화끈하게 지갑을 열었다. 한화테크윈(옛 삼성테크윈)으로부터 직접 자사 지분 22.7%를 4418억원에 모두 사들여 소각해 버린 것이다. 자사주 매입·소각은 주주들의 주식가치를 높여주는 강력한 주주환원정책이다.

수혜를 가장 많이 받는 이는 당연히 최대주주다. 소각후 한화에너지의 한화종합화학 지분은 29.2%에서 39.2%로 수직 상승했다. 지분율 10%포인트를 돈 한 푼 들이지 않고 높인 것이다. 한화케미칼(26.9%→36.0%)까지 감안하면 약 20%포인트 상승에 기여했다.

한화종합화학이 한화의 새 가족이 되면서 선사한 첫 번째 선물인 자사주 매입·소각은 수혜의 최정점에 있는 삼형제에게 더욱 공고한 지배력과 자산가치 상승을 가져다 준 것이다.

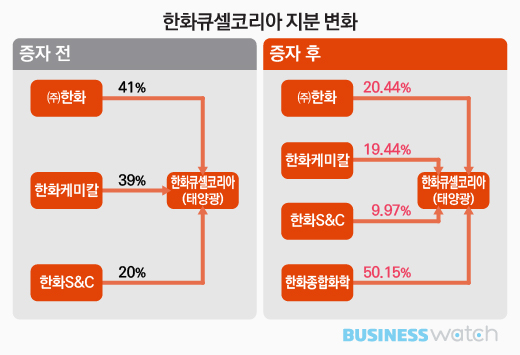

1년 뒤인 지난해 11월, 한화종합화학은 두 번째 선물보따리를 풀었다. 한화그룹 태양광산업의 핵심 한화큐셀코리아의 제3자배정 유상증자에 뛰어들었다.

묘한 것은 한화큐셀코리아의 기존주주 (주)한화(41%), 한화케미칼(39%), 한화S&C(20%)가 증자에 참여하지 않았다는 점이다. 한화종합화학 단독으로 2500억원을 출자, 단숨에 지분 50.15%를 확보하며 1대주주에 올랐다.

공교롭게도 한화종합화학이 증자에 뛰어들기 5개월 전 한화큐셀코리아는 한화큐셀로부터 태양광모듈 사업부분을 넘겨받아 합병했다.

김 회장의 장남 김동관 한화큐셀 전무가 의욕적으로 추진하는 태양광 산업은 그동안 ㈜한화와 한화케미칼이 앞장서 투자하고 한화S&C가 일부 참여하는 방식이었다. 그러나 이제는 한화종합화학이 전면에 나선다.

이로써 김 회장 아들 3형제는 개인회사 한화S&C를 정점으로 한화에너지(자회사)→한화종합화학(손자회사)을 통해 한화토탈·한화큐셀코리아(증손자회사)까지 아우르는 그림을 완성했다.

사업포트폴리오 측면에서도 한화S&C는 발전·화학·태양광을 아우르는 지주회사로 완벽 변신했다. 한화S&C의 자회사 한화에너지가 전면에서 확장 과정에서 편입한 계열사들이 또한 하나 같이 흠잡을 데 없다는 뜻이다.

‘고순도 테레프탈산(PTA)’을 생산하는 화학업체 한화종합화학은 지난해 5459억원(별도기준)의 영업이익을 냈다. 전년의 2배가 넘는다. 한화토탈은 더 나아가 사상 최대인 1조4640억원을 벌어들였다.

태양광 셀·모듈 한화큐셀코리아 또한 2015년을 기점으로 완전 딴판으로 변했다. 2014년 말 결손금이 258억원에 이를 정도였지만 영업이익이 2015년 237억원 흑자로 급반전했다. 작년에는 934억원으로 4배 불어났다. 지난해 말 한화종합화학이 단독 유상증자를 통해 1대주주에 오른 이유가 설명이 되는 대목이다.

게다가 계열 확장은 쉼 없이 전개되는 양상이다. 한화종합화학은 지난 7월에는 태양광 계열사를 관리할 한화솔라파워도 설립했다. 올해 말까지 1100억원을 출자한다는 계획이다.

결과적으로 한화종합화학은 지금까지 8000억원을 웃도는 자금을 투입, 직간접적으로 한화S&C의 몸집 확장에 기여했다. 한화에너지가 한화종합화학 1대주주가 되기 위해 지불한 5519억원을 훌쩍 뛰어넘는 금액이다.

파죽지세의 확장 정책의 결과 김 회장의 아들 3형제를 주주로 맞이한 2005년 총자산 720억원(연결기준)에 불과했던 한화S&C는 작년말 2조5300억원에 달하는 지주회사로 거듭났다. 무(無)에서 유(有)를 창조하는데 걸린 시간은 고작 12년이다.

이 기간 어지간한 대기업 버금가는 몸집을 가지는 일련의 과정에서 3형제는 초기 한화S&C 출자금 1340억원을 제외하고는 지갑을 연 적이 없다. 이제는 승계작업 ‘기승전결’의 3번째 단계로 접어들고 있다. 3막의 서막은 한화S&C의 물적분할이다.