한진그룹 계열 저비용항공사(LCC) 진에어의 수익성이 작년 같은 기간 절반 수준으로 곤두박질 쳤다. 유가가 오른데다 작년이 워낙 좋아서 올해 덜 좋아보인다고 하지만 핑계로는 충분치 않다.

덩치를 키우려 대형 항공기를 도입해 장거리 노선에 취항했지만 늘어난 비용만큼 수익을 내지 못했다. 여기에 조현민 전 대한항공 전무(진에어 겸직)의 이른바 '물컵갑질' 논란에 더해 그룹 차원의 노선 지원이 어려워진 것, 사업면허 유지에도 불확실성이 커진 것 등이 수익성 악화로 이어지고 있다는 분석이다.

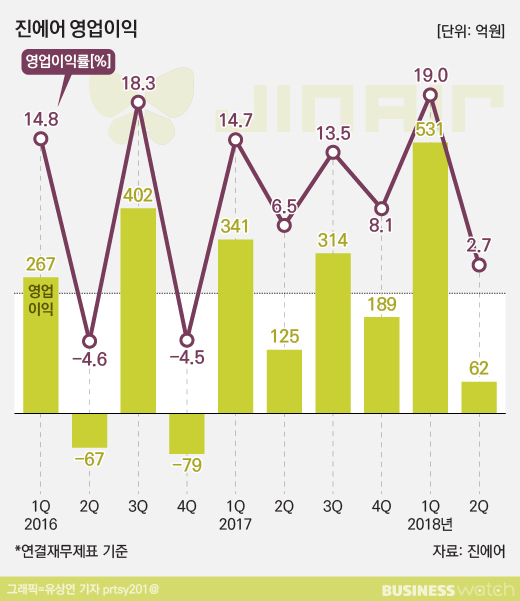

13일 항공업계에 따르면 진에어는 지난 2분기 별도재무제표 기준 매출 2265억원, 영업이익 62억원, 순이익 15억원의 실적을 기록했다. 작년 2분기와 비교하면 매출은 18.4% 증가한 것이지만 영업이익은 50%, 순이익은 87.8% 감소했다.

영업이익은 79억원 적자를 낸 재작년 4분기 이후 여섯 분기만에 가장 적은 규모다. 영업이익률은 2.7%로 작년 같은 기간 6.5%보다 3.8%포인트 하락했다.

다만 호조의 실적을 낸 지난 1분기와 합친 상반기 누적으로는 매출 5069억원, 영업이익 594억원 등 작년 같은 기간보다 각각 19.4%, 27.5% 늘어난 실적을 냈다. 순이익도 413억원으로 23.3% 늘렸다. 지난 1분기 진에어의 영업이익률은 19%나 됐다.

작년 같은 기간과 견줘 올 2분기 여객매출 외형은 동남아, 일본 노선을 중심으로 커졌다. 전체 공급석은 19만4000석, 수송객은 14만8000명씩 각각 8%, 7% 늘었다. 그러나 공급석에 비해 수송객이 덜 늘어나면서 탑승률은 전년동기 87.8%에서 올 2분기 86.9%로 낮아졌다.

이 탓에 매출에 비해 영업비용이 전반적으로 크게 늘어나면서 수익성이 훼손됐다. 진에어 올 2분기 영업비용은 2203억원으로 작년 같은 기간 1788억원보다 23.2% 늘었다.

영업비용 가운데는 연료비가 가장 크게 증가했다. 작년에는 465억원 가량이었던 게 올해는 661억원 가량으로 42% 안팎이나 늘었다. 그뿐아니라 인건비(308억원), 운영비용(264억원) 등이 23.2% 늘었고, 공항관련비, 임차료 및 감가상각비, 외주정비비 등이 모두 두 자릿수 증가율을 보였다.

여기에 지난 6월말 국토교통부로부터 60억원의 과징금을 맞으면서 순이익은 더 크게 줄었다. 작년 9월 괌 공항에서 유증기 발생 사건이 있었는데 이 때 안전매뉴얼에 따라 조치를 하지 않은 것에 따른 조치다.

| ▲ 지난 5월1일 조현민 전 대한항공 전무(진에어 겸직)가 서울 강서경찰서에 조사를 받기 위해 출석하고 있다. /사진=이명근 기자 qwe123@ |

진에어는 여객수요가 지속적으로 늘고 있어 하반기에는 실적 개선이 가능할 것으로 전망하고 있다. 하지만 외부에서는 항공기 도입 차질과 오너 평판 리스크, 면허 취소 불확실성 등이 여전히 실적 발목을 잡을 수 있다는 관측이 나온다.

현재 26대(B737 22대, B777 4대)의 기단을 운영중인 진에어는 이번 3분기 중 B737 2대, B777 1대을 도입하려 했다. 하지만 국토부가 신규기재 등록을 보류하면서 계획을 올 4분기 이후로 미뤘다.

진에어는 이외에도 최근까지 대한항공과 6개의 노선 슬롯(Slot, 시간당 항공기 이착륙 횟수)을 교환한 것과 관련해 국회 국토교통위원회 소속 안규백 의원 등으로부터 '계열사 우회지원'이라는 지적을 지난 5월 받기도 했다.