한화그룹의 지주회사 역할을 하는 ㈜한화가 증권시장의 기대를 밑도는 올해 1분기 실적을 발표했다. 한화건설이 선전했지만 한화생명과 한화케미칼 등 연결 대상 계열사들의 실적이 대체로 좋지 않았기 때문이다.

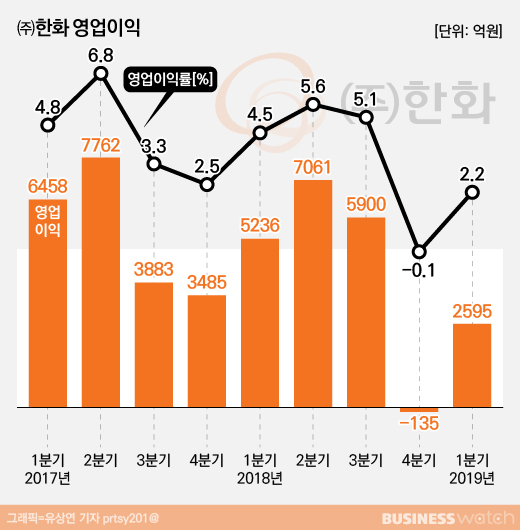

㈜한화는 올해 1분기 매출액 11조9088억원, 영업이익 2595억원을 각각 기록했다고 15일 밝혔다.

매출액은 지난해 같은 기간에 비해 3.5% 늘었으나 영업이익은 50.4% 급감했다. 지난해 4분기 케미칼과 태양광의 부진으로 135억원 적자를 낸 것에서 이번에는 흑자로 돌아선 게 그나마 위안이었다.

증권가 눈높이에도 턱없이 모자랐다. 증권정보업체 에프앤가이드가 집계한 증권사들의 영업이익 예상치는 5221억원이었다.

우선 ㈜한화의 자체사업이 부진했다. 별도기준 매출액은 8786억원으로 지난해 1분기에 비해 43.2% 감소했다. 항공사업과 기계사업을 한화에어로스페이스 등에 넘긴 데다 방산부문 매출도 줄어든 영향이다. 이런 상황에서 판관비 부담이 늘자 ㈜한화의 자체사업 영업이익은 121억원으로 전년동기대비 83.5% 급감했다.

같은 기간 한화에어로스페이스 매출은 9548억원으로 27.6% 늘었다. 하지만 흑자 전환에는 실패했다. 지난해 1분기 335억원 영업손실이 이번에는 58억원 손실로 적자폭이 줄어든 것에 만족해야 했다.

무엇보다 케미칼과 금융부문이 아쉬웠다. 한화케미칼의 매출액은 8217억원으로 전년동기대비 19.3% 줄었다. 영업이익은 주요 제품가격 약세로 전년동기대비 65.2% 감소한 502억원에 그쳤다.

한화생명보험도 판매수수료가 늘고 일회성 비용이 반영되면서 영업손실 217억원을 기록했다. 지난해 4분기 391억원 손실을 낸데 이어 2분기 연속 적자다.

한화건설이 체면을 살렸다. 올해 1분기 매출액 9210억원, 영업이익 867억원으로 전년동기대비 각각 31.6%, 48.2% 증가했다. 해외와 국내 매출이 늘어난 가운데 수익성 높은 프로젝트를 수행하면서 실적이 좋아졌다.

㈜한화는 앞으로도 건설은 국내사업 호조와 이라크 사업 가속화로 양호한 실적을 낼 전망이라고 밝혔다.