포스코의 영업이익률이 6%대로 내려 앉았다. 8분기 연속 '영업이익 1조 클럽' 타이틀은 유지했지만 내실이 외형 성장세를 좀체 따라잡지 못한 탓이다. 철강 업황 부진에 제품 생산라인 수리로 판매량이 줄면서 수익성이 크게 흔들렸다.

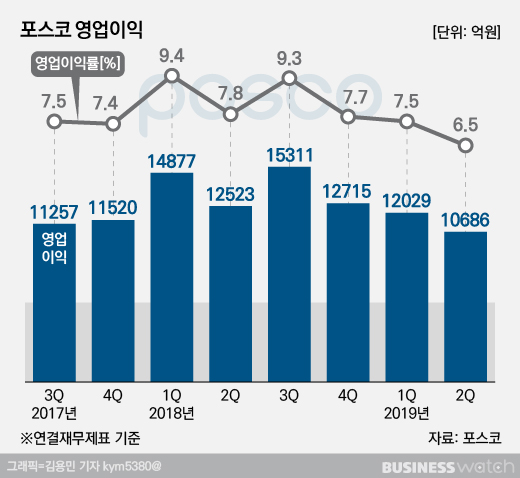

포스코는 올 2분기 매출(연결기준)이 16조3213억원, 영업이익이 1조686억원, 순이익이 6814억원으로 잠정집계됐다고 23일 밝혔다.

작년 같은 기간과 비교하면 매출과 순이익은 각각 1.5%, 17.4% 증가한 반면, 영업이익은 14.7% 감소했다. 다만 전분기와 비교할 경우 매출액은 1.9% 증가했지만, 영업이익과 순이익은 각각 11.2%, 12.5% 감소했다.

영업이익률은 6.5%를 기록했다. 전년(7.8%) 보다는 1.3%포인트, 전분기(7.5%)에 비해선 1%포인트 낮아졌다. 포스코의 연간 영업이익률이 6%대를 기록한 것은 2017년 2분기 이후 8분기 만이다.

포스코 본체만 들여다 본 별도 기준으로는 매출액이 감소했다. 7조 4759억원으로 전년동기대비 3.0% 감소했다. 같은 기간 영업이익과 당기순이익도 각각 11.9%, 6% 감소한 7243억원, 5454억원을 기록했다. 전분기와 비교하면 매출은 4.4% 감소했고 영업이익은 13%, 순이익은 18.7% 감소한 것으로 나타났다.

원달러 환율 상승으로 판매 가격은 상승했지만, 원가 역시 상승한 데다 제품라인 수리로 판매량이 줄어든 게 수익성 악화의 이유로 해석된다. 다만 고부가가치 제품인 WTP(World Top Premium) 판매 비중을 전분기 수준으로 유지하며 영업이익 감소폭을 최소화했다는 게 포스코의 설명이다.

재무 건전성은 크게 개선됐다. 차입금 지속 축소, 미지급 법인세 납부 등으로 연결기준 부채비율은 2010년 이후 최저치인 65.0%를 기록했다.

연결 차입금은 19조2000억원원으로 상각 전 영업이익 대비 차입금 비율(Debt to EBITDA) 2.6배를 유지하고 있다. 별도기준 부채비율 역시 원화사채 상환, 미지급 배당금 지급 등으로 전분기 대비 2.2% 포인트 감소한 17.8%로 나타났다.

계열사별로는 포스코인터내셔널(옛 포스코대우)이 여전한 성장성을 과시했다.

2분기 매출 규모가 6조 4188억원, 영업이익이 1800억원으로, 전년 동기 대비 각각 4%, 32% 증가했다. 영업이익만 보면 사상 최대 분기 실적으로, 6개 분기 연속 분기 매출 6조원 이상의 실적을 달성했다.

미얀마 가스전이 든든한 수익원이 된 가운데 철강, 식량, 화학, 부품 소재 등 트레이딩 전반의 이익이 상승했고 해외법인에서도 견조한 실적을 낸 결과다.

다만 포스코케미칼은 부진했다. 매출액은 3581억원으로 전년 대비 10.5% 증가했지만, 영업이익이 같은 기간 18.5% 감소하면 162억원에 머물렀다.

한편 포스코는 연간 제품판매량 목표를 3570만톤에서 3620만톤으로 조정하고 연결과 별도기준 매출액도 각각 66조3000억원과 31조1000억원으로 소폭 상향 조정했다.

포스코 관계자는 "세계 철강 수요의 증가세가 둔화될 것으로 예상된다"면서도 "하반기 중국 경기부양책 효과와 추가 지원정책 발표로 중국내 철강 수요가 다소 개선될 것으로 보인다"고 말했다.