포스코가 원재료 가격 상승에 따른 시장의 우려를 깨고 9분기 연속 '1조 클럽'을 지켜냈다. 하지만 찜찜한 구석이 없지 않다. 작년 말부터 시작된 수익성 악화가 좀체 나아질 기미를 보이지 않고 있는데 이제는 외형마저 쪼그라들고 있기 때문이다.

그나마 '1조 클럽'을 사수한 배경 역시 포스코인터내셔널과 포스코에너지 등 주요 계열사의 선전 덕이 컸다.

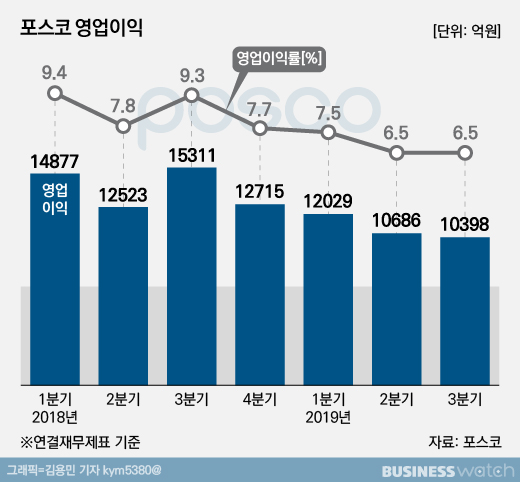

포스코는 올 3분기 매출(연결기준)이 15조9882억원, 영업이익 1조398억원, 순이익 4968억원을 기록했다고 24일 밝혔다.

작년 3분기와 견줘 매출액은 2.6% 감소에 그친 반면, 영업이익과 순이익은 각각 32.1%, 53% 감소했다. 직전 분기인 2분기에 비해서는 매출액과 영업이익은 2%, 2.7%씩 감소했고, 순이익은 27.1% 줄어 들었다.

영업이익률은 6.5%로, 2분기와 동일하다. 다만 전년 대비로는 2.8%포인트 하락했다.

포스코 본체만 들여다 본 별도 기준으로는 매출액 7조7359억원, 영업이익 6625억원, 당기순이익 4990억원으로, 전년 대비 일제히 감소했다. 직전 분기로는 매출액만 늘었을 뿐 영업이익, 당기순이익 모두 감소했다.

상반기부터 서서히 오르던 철광석 가격이 결국 포스코의 실적을 끌어 내렸다. 철광석은 지난해 11월 톤당 65.65달러로 저점을 찍은 후 꾸준히 상승해 지난 7월 120달러를 돌파했다. 8월 이후 잠시 조정 양상을 보였지만, 현재까지도 90달러 선에 머물러있다.

원재료 가격 상승을 제품에 반영하기도 어려웠다. 고객사인 조선 및 자동차 업계가 업황 부진을 이유로 가격인상을 거부하고 있기 때문이다.

포스코 관계자는 "올들어 진행된 제품 생산라인 수리가 완료되면서 생산 정상화로 판매량은 증가했으나 원료가 상승으로 영업이익이 감소했다"고 분석했다.

그나마 포스코의 추가 하락을 막은 건 계열사들이다. 특히 에너지 및 건설 부문 계열사들의 활약이 컸다.

포스코인터내셔널은 미얀마 가스전 판매 호조에 힘입어 3분기 연속 1600억원의 영업이익을 돌파했다. 포스코건설은 플랜트 사업 공정률 상승으로 같은 기간 987억원의 영업이익을 냈다. 포스코에너지도 전력 판매 단가 상승의 영향으로 406억원의 영업이익을 달성했다. 전년 대비 각각 57%, 11%, 41% 증가한 실적이다.

포스코의 재무건전성은 여전히 안정적인 수준을 유지했다. 3분기에 회사채 발행으로 차입금은 다소 증가했지만, 여전히 연결기준 부채비율은 65.7%에 불과하다.

한편 포스코는 국내 주요 수요산업인 자동차, 건설분야의 수요가 지난해 대비 감소할 것으로 전망하며 국내 철강경기 회복이 다소 지연될 것으로 보고 있다.

또 중국의 인프라 및 부동산 개발, 투자확대, 감세정책 등이 철강 수요를 견인하고 있지만 미국, 유럽 등 선진국 수요 부진으로 전세계 철강 수요는 완만하게 증가할 것이라고 예상했다.