SK이노베이션이 정유와 화학 업황 부진 속에서도 시장의 예상을 웃도는 실적을 발표했다.

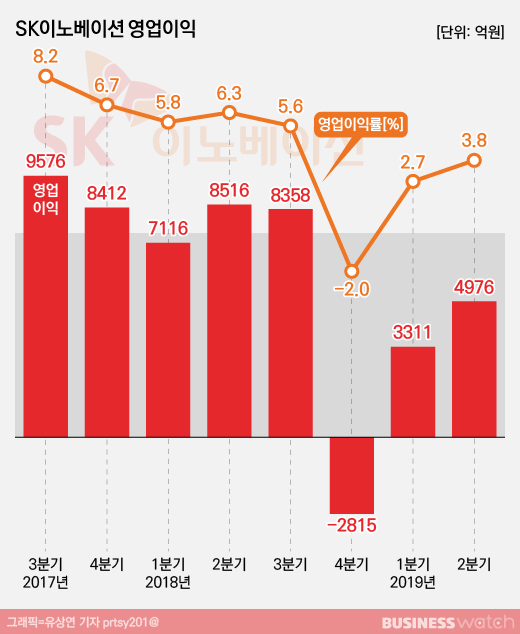

SK이노베이션은 26일 올해 2분기 매출액은 13조1036억원, 영업이익은 4975억원을 기록했다고 밝혔다. 올해 1분기와 견줘 매출액은 2.0%, 영업이익은 50.3% 각각 증가한 수치다.

유가급등의 수혜를 입었던 지난해 2분기와 비교하면 매출액은 2.5%, 영업이익은 41.6% 각각 줄었다. 하지만 역마진에 가까운 정제마진, 화학제품 공급 증가, 글로벌 무역분쟁 등 비우호적인 사업환경을 감안하면 비교적 양호한 성적을 기록했다는 평가를 받는다.

증권가 추청치도 웃돌았다. 에프앤가이드에 따르면 증권사들은 SK이노베이션이 올해 2분기 3557억원의 영업이익을 낼 것으로 예상해왔다.

김준 SK이노베이션 사장은 "2분기 어려운 경영 환경 속에서도 선제적인 사업 포트폴리오 다변화 노력으로 각 사업이 안정적인 성과를 기록, 회사가 업계내 차별화된 실적을 달성할 수 있었다"며 "배터리∙소재 등 미래 먹거리 사업에 대한 투자를 바탕으로 포트폴리오 다변화를 독하게 실천해 나갈 것"이라고 말했다.

사업별로 보면 석유사업은 전분기 대비 2856억원 증가한 2793억원의 영업이익을 기록했다. 불안정한 국제 정세로 유가 변동성이 커지는 것을 막기 위해 원유 도입선을 다변화하고 글로벌 판매 확대에 힘쓴 결과다.

화학사업은 파라자일렌(PX) 시황 악화에도 불구하고 2분기 전체 영업이익의 40% 가까운 1845억원의 영업이익을 냈다. 윤활유사업은 글로벌 마케팅 강화로 전분기보다 개선된 782억원의 영업이익을 기록했다. 두 비정유사업이 2분기 전체 영업이익에서 차지하는 비중은 52.8%에 달했다.

석유개발사업은 운영 비용 감소에도 불구하고 2분기 중 진행된 ‘페루56광구’ 정기 보수 및 가스 가격 하락 등의 영향으로 전 분기 대비 44억원 감소한 510억원의 영업이익을 기록했다.

배터리사업은 671억원의 영업손실을 기록했다. 하지만 재고 관련 손실이 줄고 운영 비용 절감 영향으로 손실액은 전분기보다 198억원 감소했다. 소재사업은 고객사 생산 스케줄 일시 변동에 따른 판매량 감소로 전분기 대비 32억원 줄어든 273억원의 영업이익을 기록했다.

SK이노베이션은 내년부터 국제해사기구(IMO)의 황함량 규제가 강화됨에 따라 저유황 연료유 수요가 늘어 하반기에도 실적 개선 흐름이 이어질 것으로 내다봤다.

SK이노베이션 관계자는 "석유제품 수출과 트레이딩 전문 자회사인 SK트레이딩인터내셔널은 'IMO 2020'에 대비해 역내 최대 저유황유 공급을 목표로 선제 대응해 정제마진 개선 효과를 가장 크게 누릴 것"이라고 말했다.

한편 SK이노베이션은 이날 이사회를 열고 주당 1600원의 중간배당을 결정했다. 지난 2017년 처음 실시한 이래 3년 연속 주주들에게 중간배당을 하는 것이다. 중간배당 총액은 1411억원이며, 내달 22일 지급 예정이다. SK이노베이션은 "주주 환원에 대한 회사의 적극적인 의지를 반영했다"고 설명했다.