"어떤 회사의 대차대조표를 단 1초만 볼 수 있다면 단기적인 부채상환 능력을 본다. 즉, 유동자산과 유동부채의 비율을 보는 것이다."

2010년에 발간된 '1초만에 재무제표 읽는 법'의 내용 중 일부분이다. 경영 컨설턴트 저자(고미야 가즈요시)가 유동비율을 가장 중요하게 꼽는 이유는 간단하다. 아무리 실적이 좋더라도 빚을 갚지 못하면 도산하기 때문이다. 이른바 '흑자도산'이다.

유동비율은 1년안에 현금화 할 수 있는 '유동자산'을 1년안에 갚아야할 '유동부채'로 나눈 것이다. 유동비율이 200%가 넘으면 단기 채무 상황 능력이 우수한 것으로, 100~200%는 보통 수준으로 평가받는다. 문제는 그 아래다. 유동비율이 100% 아래로 떨어졌다고 당장 문제가 생기는 것은 아니지만 예기치 못한 위기가 발생하면 유동성 위기를 초래할 수 있다.

코로나19로 전세계 경제가 마비된 지금 유동비율이 주목해야하는 이유다. 과거에 단 한번도 경험하지 못한 위기에 어느 기업이 쓰러질지 예측하기 쉽지 않은 상황에서 유동비율은 기업의 유동성 리스크를 가늠해 볼 수 있는 유용한 지표다.

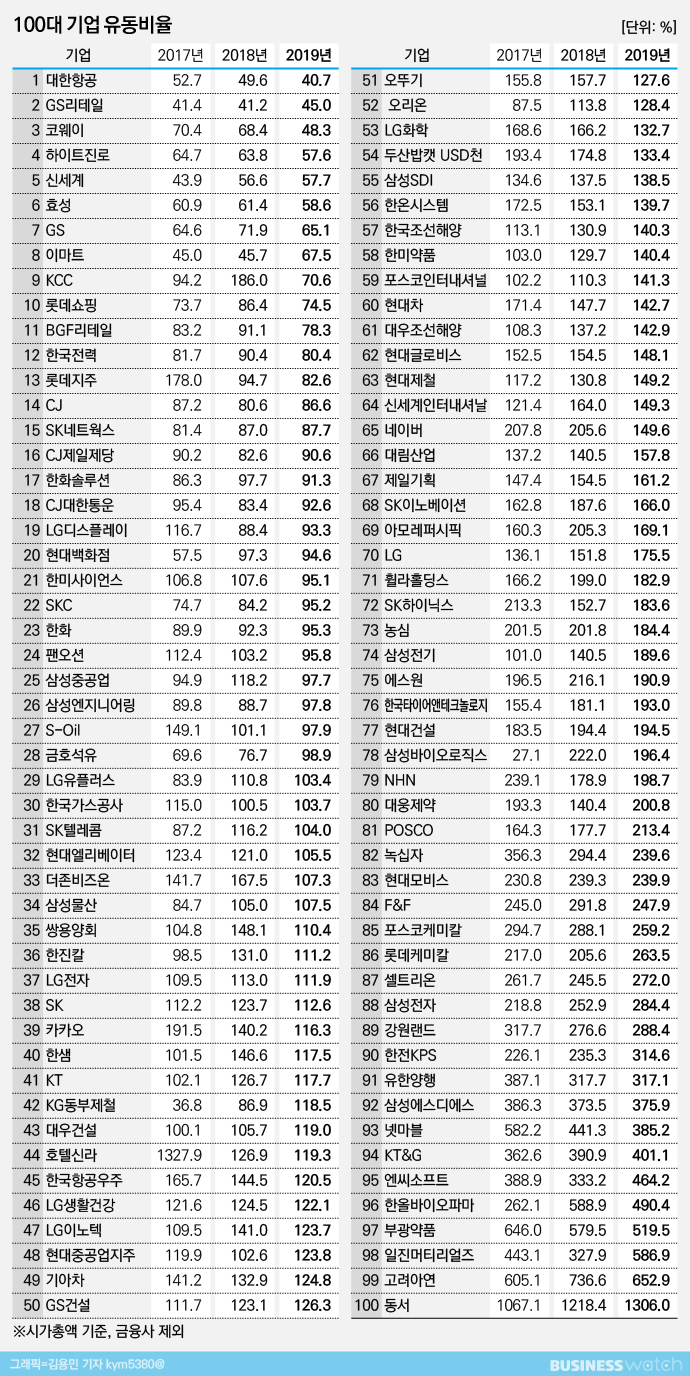

◇ 시총 100대 기업 유동비율 보니

비즈니스워치는 유가증권 시가총액 100대 기업의 유동비율을 산출했다. 연결 재무제표를 기준으로 하되 은행 등 금융회사는 조사 대상에서 제외했다.

100개 기업중 유동비율이 가장 낮은 곳은 대한항공이었다. 지난해 대한항공의 유동부채는 8조7773억원으로 유동자산(3조5747억원)보다 2배 이상 많았다. 유동비율은 40.7%에 머물렀다.

단순히 유동비율이 낮다고 유동성 위기에 처했다고 단정 지을 수 없다. 업계 특성 등을 감안해야 한다. 수천억원대 항공기를 리스로 빌리는 항공업계는 빚이 많은 대표적인 업계다. 실제로 대한항공이 사상최대 당기순이익을 낸 2017년 유동비율은 52.7%에 머물렀다.

하지만 코로나19가 덮친 올해는 상황이 다르다. 당장 올해 중에 갚아야할 부채가 3조7500억원에 이르지만 코로나 여파로 부채 만기 연장이 쉽지 않은 상황이다. 올 한해 영업적자가 1조원대에 이를 것이란 분석이 나오면서 위기감은 높아지고 있다.

GS리테일(45%)과 코웨이(48.3%)도 유동비율이 40%대에 머물렀다. 업계의 특수성을 고려하면 GS리테일보다 코웨이의 유동비율에 더 주목해야 한다.

코웨이의 유동비율은 2015년 138.2%, 2016년 99.7%, 2017년 70.4%, 2018년 68.4%, 2019년 48.3% 등 매년 감소 추세다. 유동비율이 급감한 이유는 유동부채가 증가했기 때문이다. 특히 유동부채 중 단기차입금은 2015년 800억원에서 지난해 8606억원으로 4년 만에 10배 넘게 증가했다.

반면 GS리테일은 유동비율이 낮은 유통업계 특수성을 고려하면 유동비율에 큰 문제가 있는 것은 아닌 것으로 보인다. 외상으로 물건을 들여와 파는 유통업의 특성상 매입채무가 많아 유동비율이 낮은 편이다. 다만 신세계 57.7%, 이마트 67.5%, 롯데쇼핑 74.4%, BGF리테일 78.3%, 현대백화점 94.6% 등 동종업계 중에서도 유동비율이 낮다는 점은 부담이다.

효성 58.6%, GS 65.1%, 롯데지주 82.6%, CJ 86.6%, 한화 95.3% 등 지주사도 유동비율에 경고등이 들어왔다. 사업회사를 거느린 지주사라고 해서 유동비율이 낮은 것은 아니다. SK(112.6%), 현대중공업지주(123.8%), LG(175.5%), 휠라홀딩스(182.9%) 등은 유동비율이 모두 100%를 넘어 안정적이었다.

하이트진로도 유동비율(57.6%)이 낮은 편이다. CJ제일제당(90.6%), 오뚜기(127.6%), 오리온(128.4%), 농심(184.4%) 등 식음료회사와 비교하면 하이트진로 유동비율에 빨간불이 들어온 셈이다.

KCC도 유동비율 흐름이 좋지 않다. 2015년 160.4%, 2016년 136.4%, 2017년 94.2%, 2018년 186%, 2019년 70.6% 등으로 지난해 유동비율이 급격히 낮아졌다. 2019년 단기차입금은 1조1902억원으로 일년전보다 2배 늘었고 기타부채는 1조2059억원으로 3.5배 급증했다. 기타부채가 늘어난 것은 미지급금(1조1275억원)이 일년새 4.3배 증가했기 때문이다.

유동비율이 40~50%대로 낮은 기업중에 지난해 당기순손실을 낸 회사들도 있다. 대한한공 -5687억원, KCC –2219억원, 하이트진로 –424억원 등이다. 단기 부채 상환 능력이 떨어진 가운데 실적까지 악화된 이중고를 겪고 있는 셈이다.

◇ 항공·자동차 업계 유동비율은

코로나 사태로 직격탄을 맞은 산업군의 유동비율도 점검해봤다.

우선 코로나19 여파로 전세계 하늘길이 끊겨버린 항공업계다.

시가총액 100대 유동비율 '꼴등' 대한항공보다 이스타항공(29.4%)과 아시아나항공(34.2%)의 유동비율이 더 나빴다. 유동성 위기에 경고등이 켜진 이스타항공과 아시아나항공은 지난해 각각 제주항공과 HDC현대산업개발에 팔렸다.

아시아나항공 계열의 에어부산(41.4%)과 에어서울(48.6%)도 유동비율이 저조했다. 제주항공(81.9%), 티웨이항공(99.2%), 진에어(115.3%) 등은 그나마 유동비율이 안정적이었지만 코로나로 항공업계가 셧다운된 상황에서 안심할 수 없다.

코로나19로 공장 가동이 중단되고 수요가 줄고 있는 자동차 업계는 유동비율이 양호한 편이었다. 한국GM 106.1%, 기아차 124.8%, 현대차 142.7%, 르노삼성 201.7% 등 완성차 업계의 유동비율은 100%를 넘었다.

반면 쌍용차의 유동비율은 50.4%로 위험한 상황이다. 쌍용차의 대주주인 마힌드라&마힌드라는 최근 400억원을 긴급 수혈하면서 정상화방안을 찾고 있다.

문제는 코로나가 본격적으로 반영되는 올해 상반기다. 유동비율이 낮아 재무 건전성이 나쁜 기업이 실적까지 악화되면 최악의 경우까지 대비해야 하는 상황이다.