한화그룹에서 발전시설 개발 및 운영, 유지보수 등을 담당하는 에너지 계열사인 한화에너지가 과중한 빚 부담에 신음하고 있다. 기존 석탄화력 중심의 집단에너지 사업에 이어 그룹 전략적 방향에 맞춰 태양광 발전에 대규모 자금을 쏟아부은 뒤 재무 건전성이 흔들렸다. 해외 태양광 발전소를 조기에 팔아 빚을 줄이려 하고 있지만 외부에서는 재무 개선 효과를 탐탁지 않게 보고 있다.

한화에너지의 위태로운 재무 상태는 태양광을 신성장동력으로 키우는 한화그룹 전략에도 부정적 영향을 줄 수 있다. 한화그룹은 태양광 발전의 원재료부터 부품을 생산하는 한화솔루션, 발전소 운영을 담당하는 한화에너지를 축으로 태양광 수직 계열화를 추구하며 각 부문별 1위를 목표로 삼고 있다. 관련기사☞ 한화, 5년간 22조 투자...일자리도 3만5000개 만든다

수익성 악화로 재무건전성 발목

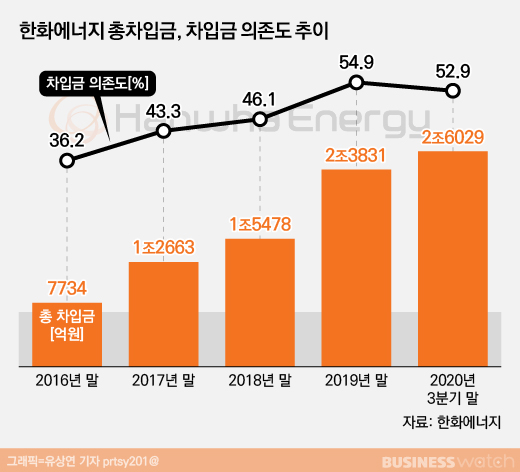

한화에너지 총차입금(이하 연결재무제표 기준)은 올해 3분기 말 기준 2조6029억원으로 집계됐다. 지난 2016년 말 7734억원을 기록했던 것과 비교해 약 4년 새 3.4배로 늘었다(236% 증가). 연도별 차입금 규모는 ▲2017년 말 1조2663억원 ▲2018년 말 1조5478억원 ▲2019년 말 2조3831억원으로 3년간 연 평균 40% 넘게 급증했다.

자산에서 차입금이 차지하는 비중을 나타내는 '차입금 의존도'도 급격히 상승했다. 연도별 차입금 의존도는 ▲2016년 말 36.2% ▲2017년 말 43.3% ▲2018년 말 46.1% ▲2019년 말 54.9%로 상승세가 이어졌다. 올해 3분기 말에는 52.9%로 다소 낮아지긴 했지만 여전히 높은 수준이다. 통상 차입금 의존도가 40%를 넘으면 기업의 금융비용 부담이 과중한 것으로 여긴다.

한화에너지의 차입금 부담이 높아진 것은 태양광 발전 사업 확대를 위해서였다. 이 회사는 유연탄 등 석탄화력 발전을 돌려 전기를 판매하는 집단에너지 사업이 주력이었다. 하지만 태양광 육성 계획을 발표한 그룹 전략에 따라 국내외에서 태양광 발전 사업 투자를 확대해왔다. 한화솔루션이 태양광 발전에 들어가는 셀, 패널 등 부품을 생산하고 한화에너지는 발전소를 운영하는 구조다.

한국신용평가에 따르면 한화에너지는 최근 6년간 계열사를 통해 태양광 사업 확장에 필요한 차입금 1조7000억원을 조달했다. 또 지난해에만 태양광 사업 투자에 7636억원을 들인 것으로 한국기업평가는 파악하고 있다.

하지만 북미를 주력 시장으로 둔 태양광 사업 실적 부진이 한화에너지 재무구조 악화를 불렀다. 2018년 전체 매출의 25.5%를 담당했던 미국 태양광 사업 총괄 발전 법인 'Hanwha Energy USA Holdings Corporation'의 부진이 뼈아팠다. 이 법인은 2018년만 해도 매출 2448억원, 영업이익 875억원을 거뒀다. 관련기사☞ 한화에너지, 먹구름 걷힌 미국 태양광

미국 법인은 2013년 설립 후 2017년까지 손익분기점을 넘어서지 못했지만 2018년 흑자 전환을 계기로 이후 실적개선에 대한 기대감을 키웠다. 하지만 다음 해 2019년에는 매출 240억원, 영업손실 248억원을 기록하며 적자로 돌아섰다. 올해 3분기까지는 매출 1267억원, 영업손실 147억원의 실적 악화를 겪고 있다. 미국 태양광 보조금이 예상과 달리 축소된 것이 미국 법인 실적악화의 배경이었다.

재무구조 개선에는 부족 평가

한화에너지는 예상을 벗어난 미국 시장 부진에 태양광 발전 프로젝트를 조기 매각하는 것으로 대응하고 있다. 텍사스 'Oberon Solar IA Holdco, LLC', 네바다 'Techren Solar III LLC' 등 관련 태양광 발전 법인 매각으로 미국 총괄법인의 순손익은 2019년 -229억원의 적자를 기록했지만, 올해는 3분기까지 2554억원의 흑자를 냈다.

하지만 이 같은 한화에너지의 움직임에도 신용평가사들은 회사 재무구조가 짧은 시간 안에 개선되기 어렵다고 본다. 당장은 일부 태양광 프로젝트 매각을 통해 재무 부담을 경감하고 있지만 매각이 연기되거나 취소되는 경우가 적지 않고, 사업계획대로라면 여전히 투자확대 기조도 이어질 것이기 때문이다.

한국기업평가는 보고서에서 "2020년 투자계획은 기존계획 대비 감소했지만 여전히 8000억원을 상회하는 규모"라며 "향후 북미 지역을 중심으로 투자 규모가 더욱 확대될 예정"이라고 분석했다. 이런 점들 때문에 지난 5월 한국기업평가, 한국신용평가, 나이스신용평가 등 국내 신평사들은 한화에너지 장기 신용등급 전망을 AA- '안정적'에서 AA- '부정적'으로 조정한 바 있다.

이에 대해 한화에너지 관계자는 "매각이 지연됐던 프로젝트는 현재 매각 작업이 순조롭게 진행되고 있다. 연내 관련 발표가 있을 것"이라며 "차입금이 늘어나는 것은 사업 확대 과정에서 불가피하지만 여러 프로젝트 매각, 발전소 운영이 순조롭게 이뤄지면 차입금이 상당히 줄어들 것"이라고 설명했다.

한화에너지는 한화그룹 경영권의 차세대 승계 핵심으로 꼽히는 에이치솔루션의 100% 자회사라는 점에서도 관심을 끈다. 한화에너지의 재무건전성 악화가 승계 자금 마련 차질로 이어질 수 있어서다. 에이치솔루션의 무보증사채 신용등급(A+) 전망 역시 한화에너지와 함께 '안정적'에서 '부정적'으로 하향된 바 있다.

에이치솔루션은 김승연 한화그룹 회장 슬하 3형제 가운데 장남 김동관 한화솔루션 전략부문 대표(사장)가 50%, 차남 김동원 한화생명 디지털전략책임자(전무)와 삼남 김동선 한화에너지 글로벌전략 담당(상무보)이 각각 25% 지분을 각각 보유하고 있다. 이 가운데 김동선 상무보는 지난 2017년 폭행 사건으로 한화건설을 떠난 뒤 4년 만인 최근 한화에너지로 그룹에 복귀했다.관련기사☞ 한화·삼성, '한화종합화학 상장' 주목하는 이유는?