두산그룹의 핵심 계열사는 두산중공업이다. 작년 ㈜두산 전체 매출의 89.2%를 두산중공업이 차지하고 있다. 두산중공업이 살아야 두산그룹이 살아날 수 있다는 얘기다.

두산중공업이 작년 4월 채권단으로부터 3조원을 긴급 지원 받았다고 상황이 극적으로 개선된 것은 아니다. 작년말 재무건전성 지표를 보면 급한 불만 끈 상황이라는 것이 드러난다. 지난해 두산중공업은 별도기준 사상 첫 영업손실을 냈다. 영업활동으로 돈이 흐르기 전까진 긴장감을 늦출 수는 없다는 얘기다.

◇ 안정성 지표 여전히 아슬아슬

두산중공업 본체의 상황을 보여주는 별도기준 재무상태표를 보면 지난해 채권단의 3조원 지원으로 두산중공업의 재무구조가 획기적으로 개선됐다고 보기 어렵다. 급한 불만 끈 상황이라 표현하는 게 정확하다.

우선 작년말 부채비율은 222%로, 2019년 말(230%)보다는 소폭 개선됐다. 부채비율은 부채를 자본으로 나눈 값으로, 200% 이하가 적정선이다. 두산중공업은 살짝 선을 넘은 셈이다. 적정선을 유지했던 2016년말 173%, 2017년말 163%, 2018년말 189% 등과 비교해도 아직 정상화됐다고 보기 어렵다.

또 다른 재무 안정성 지표인 차입금의존도도 아슬아슬한 수준이 지속되고 있다. 차입금의존도는 총차입금을 자산으로 나눈 값으로, 적정선은 30% 이하다. 두산중공업 차입금의존도는 2016년 말 34%에서 작년 말 44%로 오히려 상승하고 있다. 아직 위험한 수준(50% 이상)은 아니지만, 빚 부담이 커지고 있다는 것을 알 수 있다.

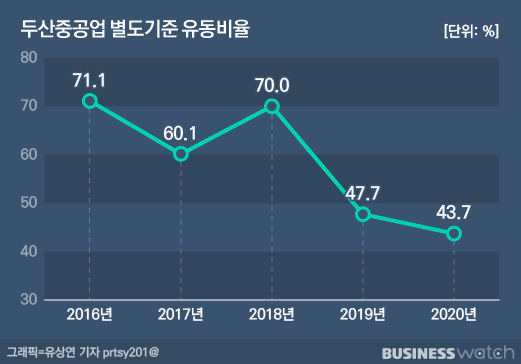

단기부채 상환능력을 보여주는 지표는 오히려 더 나빠졌다. 작년 말 유동비율은 44%에 머물렀다. 1년 안에 현금화할 수 있는 '유동자산'을 1년 안에 갚아야 할 '유동부채'로 나눈 유동비율은 100~200%가 적정선이다. 두산중공업 유동비율은 2016년 말 71%, 2017년 말 60%, 2018년 말 70%, 2019년 말 48% 등으로 불안한 수준을 유지하고 있다. 관련기사☞[두산 재무개선 1년]①꾸물대지 않았다

◇ 수주가 미래다

재무 건전성 지표에서 알 수 있듯이 두산중공업은 지난해 채권단 지원으로 위기를 벗어날 수 있는 시간은 벌었다. 본체의 영업이 다시 살아나지 않으면 언제든 다시 위험해 질 수 있다는 얘기다.

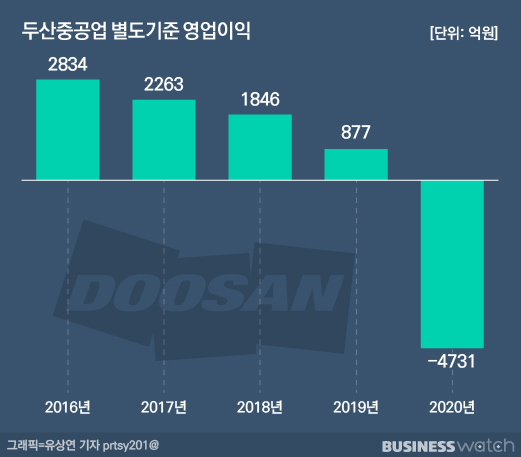

작년 별도 기준 두산중공업의 영업손실은 4731억원이다. 두산중공업의 실적이 공시된 1995년 이후 별도기준 첫 영업손실이다. 그간 국내 발전설비 시장을 사실상 독점해온 두산중공업이 처음 받아보는 충격적인 성적표다. 정부의 에너지정책전환에 따른 직격탄을 맞은 것이다. 여기에 희망퇴직 등에 따라 작년 판관비(7148억원)가 일년전보다 136% 넘게 증가하면서 적자 쐐기를 박았다.

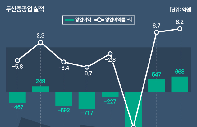

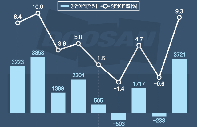

회생의 열쇠는 수주가 쥐고 있다. 두산중공업의 신규수주를 보면 2016년 9조1000억원, 2017년 5조1000억원, 2018년 4조6000억원, 2019년 4조2000억원, 2020년 5조4000억원 등이다. 지난해 반등에 성공했지만 아직 부족한 상황이다. 작년말 수주 잔고가 14조3000억원으로 1년 전보다 소폭(1000억원) 느는 데 그쳤다는 점만 봐도 알 수 있다.

두산중공업은 탈원전, 탈석탄 추세에 대응하기 위해 풍력발전, 가스터빈 등을 추진하고 있다. 하지만 높은 시장 문턱을 넘어 수주를 따내고 실제 매출로 인식하기까진 상당한 시간이 걸릴 수밖에 없을 것으로 전망되고 있다. [시리즈 끝]