두산중공업의 이자보상배율, 부채비율 등 재무 건전성 지표가 안정적인 범위 안으로 들어오고 있다. 작년 3월 채권단으로부터 3조원을 지원받는 대가로 뼈를 깎는 재무구조 개선계획(자구안)을 이행하겠다고 약속한 지 1년 3개월 만이다. 앞으로 수주만 뒷받침되면 채권단 관리 체제를 조기졸업 할 수 있을 것으로 보인다.

안정적 재무…부채비율 200% 아래로

두산중공업의 부채비율은 지난 6월 말 별도재무제표 기준 186.9%를 기록했다. 작년 말 부채비율(222.1%)보다 35.2%포인트 떨어진 것이다. 부채비율은 부채를 자본으로 나눈 값으로, 200% 이하가 적정선으로 여겨진다. 두산밥캣과 두산건설 등이 포함되는 연결 기준 부채비율도 작년 말 259.8%에서 지난 6월 말 224.2%로 떨어졌다.

회사 측은 "현물출자, 차입금 감소, 2분기 연속 순이익 등으로 부채비율이 개선됐다"고 설명했다. 지난 4월 두산은 두산퓨얼셀 보유 주식 전량을 두산중공업에 현물출자했는데, 5442억원 규모의 두산퓨얼셀 주식이 자본으로 유입되면서 부채비율이 개선된 것으로 분석된다. 여기에 올 상반기에 발생한 순이익이 이익잉여금으로 쌓이면서 자본이 보강됐다.

지난 2분기 내부관리 연결 기준(두산중공업 별도에 해외자회사와 두산메카텍 포함) 이자보상배율은 1.3배를 기록했다. 이자보상배율은 영업이익을 이자비용으로 나눈 값으로, 높을수록 좋다. 이자보상배율이 1배 밑으로 떨어진 기업은 돈을 벌어 이자도 내지 못하는 이른바 '좀비기업'으로 불린다. 지난해 이 회사 이자보상배율은 -2.3배에 이르렀다. 1분기 말 1.1배를 거쳐 이제서야 이자를 내고도 남기는 수준이 된 것이다.

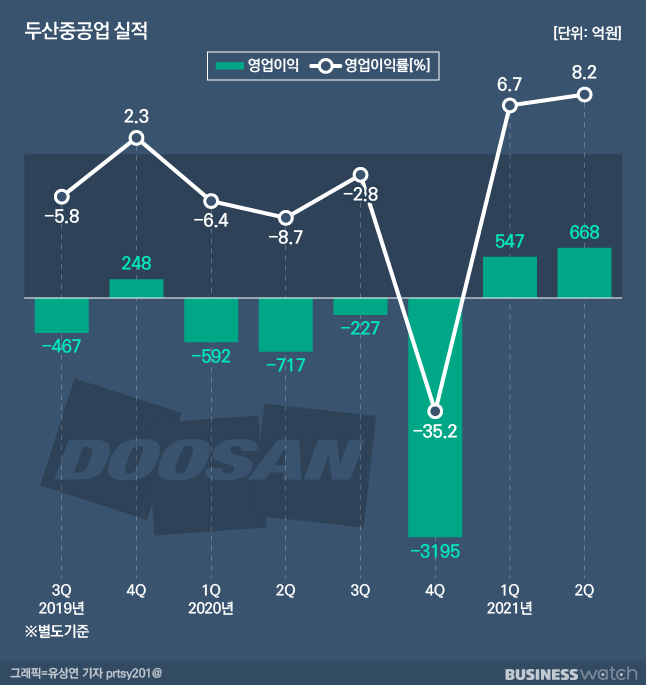

재무구조를 살린 건 실적회복 영향도 있다. 지난 2분기 별도 기준 영업이익은 668억원으로 전년동기 대비 흑자전환했다. 영업이익률은 8.2%였다. 이 기간 순이익은 795억원으로 전년동기 대비 흑자전환했다. 작년 2분기 순손실은 5048억원에 이르렀다.

지난 2분기 연결 기준 영업이익은 2546억원으로 전년동기 대비 흑자전환했다. 이 기간 자회사인 두산밥캣의 영업이익이 1401억원으로 전년동기대비 117.9% 증가한 덕분이다. 적자 늪에 빠져있던 두산건설도 지난 2분기 241억원의 영업이익을 내며 흑자전환에 성공하며, 두산중공업에 힘을 보탰다.

아직 불안한 수주…달성률 26.8%뿐

문제는 수주다. 매출이 시작되면 수년간 손익을 인식하는 수주사업 특성상 어제의 수주가 오늘의 실적이 되고, 오늘의 수주가 내일의 실적으로 이어진다. 수주가 뒷받침되지 않은 실적개선은 반쪽짜리일 수밖에 없다는 얘기다.

두산중공업의 지난 2분기 신규 수주는 9984억원이다. 지난 1분기 수주 1조3218억원을 포함해 올 상반기에 총 2조3202억원의 발주를 받은 것이다. 이는 올해 목표(8조6518억원)의 26.8%에 머무는 실적이다. 작년 10월에 계약한 1조3000억원 규모 베트남 화력발전소(Vung Ang)가 발주처의 프로젝트파이낸싱(PF) 지연으로 수주인식 시점이 오는 9월로 미뤄지는 등 계약일정에 차질이 생긴 탓이다.

하지만 올 상반기 목표 달성률만으로 한 해 성적을 예단하긴 이르다. 이미 계약은 체결했지만 PF 마무리 등 연내 수주인식을 기다리는 계약이 3조6022억원에 달하고 있다는 게 회사 측 설명이다. 두산중공업은 이 같은 계약이 올 하반기에 수주로 인식되면 연간 목표치는 충분히 달성할 수 있을 것으로 낙관하고 있다.