올들어 비트코인 가격이 천정부지로 치솟으면서 국내 가상자산(가상화폐) 거래소들이 즐거운 비명을 지르고 있다. 비트코인발 '코인 열풍'이 모처럼 다시 불면서 가상자산 거래액이 폭발적으로 늘고 있기 때문이다.

그중에서도 대표 거래소 업비트의 거래액은 너무 커서 입이 다물어지지 않을 정도다. 이로 인해 업비트 운영사 두나무의 재무 실적 역시 상상 이상으로 확대됐다.

미국 증시 상장을 추진하고 있는 두나무의 기업가치도 치솟고 있다. 얼마 전 미국 거래소인 코인베이스가 최초로 나스닥 상장 스타트를 끊으며 '국내 대표' 두나무가 20조원대 기업가치로 미국 증시에 데뷔할 것이란 관측이 나올 정도다.

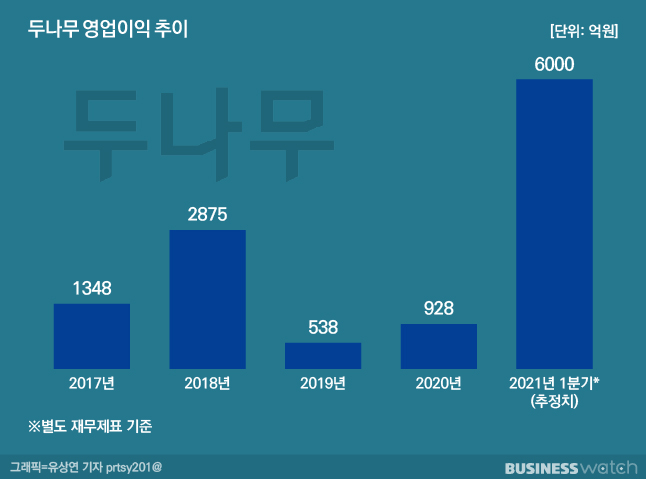

21일 투자은행(IB) 업계에 따르면 업비트를 운영하는 두나무의 올 1분기(1~3월) 별도기준 영업이익은 6000억원에 육박한다. 이는 지난해 연간 영업이익 928억원의 무려 6배에 달하는 수치다.

코인 투자 광풍이 한바탕 일어나면서 두나무가 역대급 실적을 기록했던 2018년의 연간 영업이익(2875억원)과 비교해도 2배가 넘는 금액이다.

두나무의 올 1분기 매출도 6000억원대다. 매출과 영업이익이 거의 비슷한 수준이다. 단순 계산해도 두나무의 1분기 영업이익률은 무려 90%에 달할 것으로 추정된다. 이는 지난해 연간 영업이익률 55%(영업이익 928억원/매출 1668억원)보다 35%포인트(p)가량 높아진 수치다.

기업의 수익성을 나타내는 영업이익률은 보통 제조업보다 서비스업이, 서비스 가운데서도 두나무 같은 소프트웨어 기반의 개발사가 높다. 이를 감안해도 90% 수준인 두나무의 이익률은 경이로운 수준이다.

영업이익률이 엄청나게 높은 것은 매출 외형 확대에 따른 '규모의 경제' 즉 영업레버리지 효과가 컸기 때문이다. 올 1분기 두나무의 매출은 지난해 분기 평균 매출은 약 400억원(연간 매출 1668억원/4)과 비교해 15배나 늘어났다. 이에 비해 인건비(분기 평균 300억원) 등 고정비용이 크게 늘지 않았으니 버는 돈의 상당수가 남게 되면서 수익성이 높아진 것이다.

올들어 급증한 업비트의 암호화폐 거래액이 두나무의 역대 최대 실적을 이끌었다. 업비트의 연초 하루 평균 거래액은 3조~4조원 수준. 가상자산 대표 코인인 비트코인 시세 급등과 맞물려 3월 들어 하루 거래액이 12조~13조원으로 불어났다. 코인베이스 상장이 가시화된 이달부터는 일 평균 거래액이 18조원을 넘어섰다.

두나무의 2분기 실적에도 관심이 모이고 있다. 최근 업비트의 일 평균 매출은 200억원으로 추정된다. 거래액 18조원에 수수료율 0.11% 내외를 적용하면 이 같은 수치가 나온다. 지금의 상태가 계속 이어진다면 올 1분기에 달성한 역대급 실적을 4월 한 달 만에 경신할 수 있다.

가상자산 거래량이 급증한 배경에는 비트코인 가격 급등이 있다. 미국 전기차 업체 테슬라와 스타벅스 등이 비트코인을 결제 수단으로 도입하며 비트코인 가격이 천정부지로 치솟았다. 글로벌 거래소에서 가장 자산 비중이 높은 비트코인이 상승장을 타자 다른 코인 거래액이 덩달아 늘었다.

그럼에도 업비트의 거래액과 영업이익은 국내 다른 거래소와 비교해 월등한 수준이다. 오히려 지난 14일 나스닥에 상장한 미국 최대 암호화폐 거래소 코인베이스의 1분기 순이익(약 8490억원)에 견줄만 하다. 업비트의 수수료 비율이 코인베이스의 5분의 1 수준인 점을 감안하면 거래액은 이미 추월한 셈이다.

상장을 앞둔 두나무의 기업가치(밸류에이션) 추정치를 두고도 장밋빛 전망이 나온다. 코인베이스 상장 이후 두나무의 추정 기업가치는 약 10조원. 얼마전 두나무의 기존 주주 DSC인베스트먼트가 추가 출자할 당시 매겨진 몸값(약 7조원)보다 늘어난 수치다. IB 업계에선 이보다 더 높은 20조원대가 가능할 것이란 분석이 나온다.

업계는 두나무가 신주 발행 및 공모 절차 없이 뉴욕증시 직상장을 추진할 것으로 보고 있다. 기업공개(IPO) 및 스팩(SPAC) 합병으로 상장할 시 기존 주주의 지분 매도가 제한되는 락업(Lock-up) 기간이 있고 지출되는 비용도 만만찮기 때문이다.

IB 업계 관계자는 "스팩 합병을 위해 미국 SPC(특수목적법인)에 기존 주주들이 출자할 경우, 출자 단가가 기존 두나무 지분 취득단가 대비 높아 차익에 대한 세금을 물어야 할 것"이라고 말했다.

작년 말 기준 두나무의 최대주주는 창업 멤버인 송치형 이사회 의장(지분율 25%)이다. 이어 김형년 부사장(13%)과 케이큐브1호 벤처투자조합(11%), 카카오(7%) 순이다.

카카오가 비록 4대 주주로 이름을 올리고 있으나 두나무의 간판 서비스인 업비트와 증권플러스(카카오톡 기반 증권앱), 다음금융(포털 다음의 증권·금융 정보 서비스) 등이 모두 카카오 핵심 자산을 기반으로 한다는 점에서 카카오의 영향력은 단순히 4대 주주 지위에 그치지 않는다는 분석이다.

두나무는 카카오의 주력 플랫폼인 카카오톡 계정을 기반으로 한다는 점에서, 더구나 카카오가 지분 투자까지 했다는 점에서 '카카오 키즈'로 불리기 때문이다.