LG화학이 올 3분기 제너럴모터스(GM) 리콜 충당금 여파로 쓴맛을 봤다. 6200억원의 충당금을 반영하면서 영업이익이 큰 폭으로 쪼그라들었다. 그런데도 업계의 전망은 밝다. 지지부진하던 주가도 상승세다. 단기 불확실성이 해소된 만큼 올 4분기는 기대 이상의 성적표를 받아들 수 있다는 전망이 나오고 있다.

GM 충당금 충격…영업익 19.6%↓

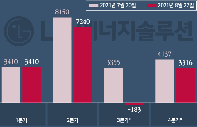

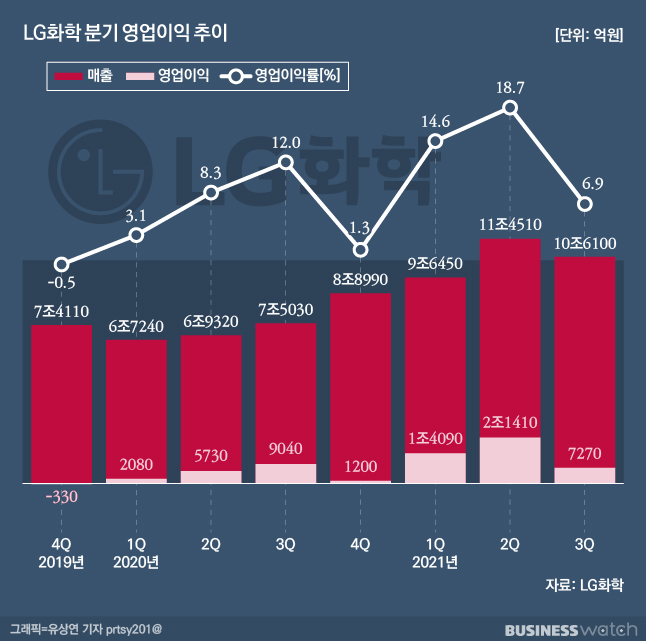

LG화학은 연결재무제표 기준 올해 3분기 매출액이 10조6102억원으로 전년 동기 대비 41.4% 증가했다고 밝혔다. 다만 같은 기간 영업이익은 19.6% 감소한 7266억원을 기록했다. 당기순이익은 19.2% 늘어난 6799억원으로 집계됐다.

영업이익 감소는 GM의 전기차 '쉐보레 볼트'의 리콜 충당금이 추가로 반영된 탓이 크다. LG에너지솔루션의 배터리셀이 장착된 볼트에서 잇달아 화재가 발생하면서, GM은 지난 8월 북미 지역에서 대규모 리콜을 진행했다.

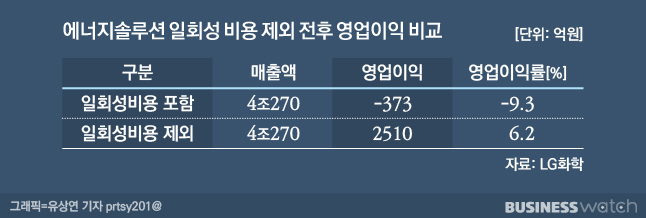

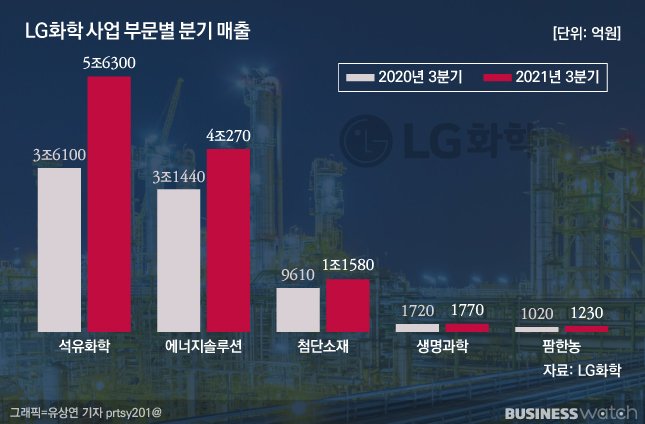

3분기 사업부문별 실적을 보면 자회사 LG에너지솔루션은 매출 4조274억원, 영업손실 3728억원을 기록했다. 전방산업 생산 차질에 따른 전기차 판매량 감소에도 전기차 및 정보기술(IT) 기기용 원통형 전지의 견조한 수요로 양호한 영업이익률을 냈다. 하지만 GM 리콜 결정 따른 충당금이 추가 반영돼 적자를 기록했다는 것이 LG화학 측 설명이다.

LG에너지솔루션은 지난 3분기 전기차 볼트 리콜 충당금으로 6200억원을 설정했다. 지난 2분기 반영한 910억원을 더하면 총 7110억원이 충당금으로 잡혔다.

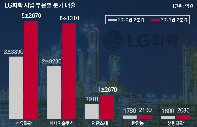

일회성 비용을 반영하지 않았다고 가정하면, LG에너지솔루션의 영업이익은 2510억원으로 올 2분기와 비슷한 수준이다. LG화학 전체로 봐도 영업이익은 1조3500억원으로 지난해 같은 기간보다 50%가량 늘어났다.

LG화학 측은 "3분기 실적에서 일회성 요인을 제외한 실적을 보면, 지난 2분기 일회성 요인(SK이노베이션과의 소송 합의금)에 의해 증가된 매출을 제거한 것과 비교해 매출 성장세를 보이고 있다"고 설명했다.

위기 아닌 기회로…품질 개선 박차

3분기 실적은 다소 부진했지만, 업계에서는 GM과의 협의가 원만하게 진행돼 불확실성이 사라진 것이 오히려 LG화학에는 호재라고 보고 있다.

최고운 한국투자증권 연구원은 "최근 리콜 사태를 둘러싼 불확실성은 고비를 넘겼다"며 "선제적인 비용 합의와 생산 재개로 전방 산업과의 협력 관계에 문제가 없고 3분기 배터리 수익성 역시 안정적임을 재확인한 점이 더 긍정적"이라고 평가했다.

LG화학 역시 이번 사태를 단순히 '위기'가 아닌, 품질 개선에 박차를 가할 수 있는 '기회'로 삼겠다는 의지를 밝혔다.

지난 25일 진행된 실적발표 컨퍼런스콜에서 차동석 LG화학 부사장은 "최근 리콜 조치에 대해 관련 회사들과 합의가 이뤄졌고 고객사와 긴밀히 협조해 리콜 절차를 진행 중"이라며 "품질 이슈가 도약을 위한 성장통으로 평가받을 수 있도록 품질 혁신 활동을 경영의 최우선 과제로 선정하고, 앞으로 강력한 품질 강화 방안을 시행해 안전성을 획기적으로 개선할 계획"이라고 말했다.

LG와 GM이 공동 조사한 결과 화재 원인은 드물게 분리막 밀림과 음극 탭 단선이 동시에 나타날 경우 발생할 수 있는 것으로 나타났다. LG는 이를 방지하기 위해 초기 생산분은 모듈 팩을 전수 교체하고, 최근 생산분은 BMS 진단 소프트웨어를 강화해 모듈 선별 교체를 진행할 예정이다.

3Q 부진 딛고, 4Q 활짝 펼까

4분기 LG화학은 매출비중이 가장 높은 석유화학사업본부를 중심으로 견조한 실적을 기록할 것으로 전망된다.

3분기 석유화학부문은 매출 5조6301억원, 영업이익 1조869억원으로 수익성은 소폭 하락했으나 PVC(폴리염화비닐), ABS(아크릴로니트릴 부타디엔 스티렌) 중심 주요 제품 수요 강세 지속으로 분기 최대 매출을 달성했다. 4분기 역시 중국 전력 제한 조치 및 석탄 가격 상승 등의 수급 영향으로 견조한 실적이 유지될 것으로 전망된다.

첨단소재부문의 경우 3분기 차량용 반도체 등 전방산업 수급 이슈에 따른 출하 물량 축소로 전분기 대비 매출과 영업이익이 감소했지만, 분리막 사업 등에 대한 기대감이 큰 상황이다. LG화학은 LG전자로부터 분리막 사업을 인수해 본격적인 사업 시작을 앞두고 있다.

LG화학 측은 "분리막 사업은 4분기 중 통합 작업을 마무리하고 본격적인 사업을 시작할 예정"이라며 "전지소재 중심의 사업 확대를 통해 첨단소재부문의 매출 성장세가 예상된다"고 말했다.

생명과학부문도 3분기 실적이 다소 부진했지만 4분기는 유셉트, 소아마비 백신 등 주요 제품의 공급 증가 및 시장 점유율 확대로 인한 매출 증대가 예상된다. 특히 신성장 동력인 글로벌 혁신 신약 개발 분야에서는 파이프라인을 다양하게 확보할 계획이다. 현재 통풍치료제의 경우 미국에서 임상 2상에 성공해 내년 임상 3상을 준비 중에 있다.

에너지솔루션은 4분기 전기차 판매량 회복과 IT용 수요 증가로 매출 성장이 전망된다.

노우호 메리츠증권 연구원은 "중국 소재 석탄기반 설비들의 가동중단 장기화로 석유화학부문이 반사 수혜를 받을 것"이라며 "에너지솔루션의 경우 원통형 전지의 이익 기여도가 높아져 4분기 LG화학은 1조4000억원 수준의 영업이익을 기록할 전망"이라고 추정했다.