글로벌 인플레이션으로 소비 심리가 잔뜩 움추린 탓에 삼성전자의 올 3분기 영업이익이 전년동기보다 무려 4조원 가량 줄어든 11조원대에 그칠 전망이다.

주력인 반도체뿐만 아니라 스마트폰, PC, TV 등 세트 제품 역시 수요가 줄어들면서 다수 사업부문 실적이 가라앉을 것으로 추정된다.

4일 관련업계에 따르면 삼성전자는 이르면 오는 6일 3분기(7~9월) 잠정 실적을 공개할 예정이다. 삼성전자는 보통 분기 마감일 다음주 목요일이나 금요일에 잠정 실적을 공개했다.

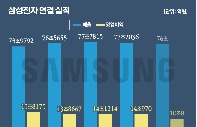

증권 정보사이트 FN가이드에서 집계한 삼성전자의 3분기 영업이익 컨센서스는 12조원에 못 미친 11조9226억원이다.

전년동기 15조8175억원보다 24% 줄어든 것이며 전분기 14조970억원에 비해선 15% 감소한 수치다. 3분기 영업이익 컨센서스는 지난 5월만 해도 17조원에 달했으나 매월 가파르게 하향조정되면서 현재 11조원에 머무르고 있다.

이 같은 전망이 현실화되면 삼성전자는 지난해 1분기(9조4000억원) 이후 6분기 만에 12조원을 하회한 분기 영업이익을 거두는 것이다. 아울러 2019년 4분기 이후 3년여만에 처음으로 전년동기대비 영업이익이 감소하게 된다.

올 3분기 추정 매출은 80조원에 육박한 78조4422억원으로 사상 최대를 기록할 전망이다. 전년동기 73조9792억원보다 5조원가량 불어난 수치이나 3분기 영업이익이 급격히 빠지면서 이익률은 15%로 전년동기 21%보다 6%포인트 떨어질 전망이다. 수익성 악화가 불가피하다는 것이다.

증권가에서 추정한 삼성전자의 3분기 반도체(DS) 부문 영업이익은 6조원으로 전년동기 8조4500억원보다 2조원 이상 줄어들 전망이다. 10조원에 육박했던 전분기 영업이익(9조9800억원)에 비해서도 4조원가량 깎인 수치다.

이 같은 실적 부진은 미국을 비롯한 주요국의 금리 인상과 긴축 기조로 가전 및 정보기술(IT) 기기에 대한 소비 심리가 위축되고 있기 때문이다. 코로나 팬데믹 특수로 호황을 누렸던 IT 제품 수요가 둔화되고 있는데다 원자재 가격 인상과 물류난을 대비해 비축해 놓은 재고가 기업들에 오히려 부담이 되고 있다는 분석이다.

세계 경제가 예측 불허의 상황에 놓이자 기업들의 IT 예산 규모를 줄이면서 메모리칩 주문이 이례적 수준으로 급감한 것이 반도체 업계에 직격탄으로 작용하고 있다. 삼성전자를 비롯한 반도체 메모리 업체들은 가격 방어 차원에서 제품 출하를 제한하고 있으나 이로 인한 보유 재고가 더욱 증가하면서 오히려 가격 하락으로 이어질 가능성이 높다는 분석이다.

최도연 신한투자증권 연구위원은 "스마트폰과 PC 등 세트제품 수요 하락 속도가 매우 빠른데 반도체 주문 축소 속도는 더 빠르다"며 "3년여간 지속된 반도체 상승 사이클은 역사상 최대 수준의 재고 부담을 발생시키면서 후유증이 우려된다"고 설명했다.

삼성전자는 반도체 같은 부품 뿐만 아니라 스마트폰과 TV 등 세트 제품 사업도 글로벌 경기 둔화 한파를 비껴가지 못할 전망이다. 신한투자증권이 예상한 TV 사업 부문(CE)의 3분기 영업이익은 3100억원으로 전년동기 7600억원보다 절반에도 못 미친 수치다. 무선(MX) 부문의 영업이익 추정치는 2조9760억원으로 전년동기 3조3600억원보다 3000억원 이상 줄어들 전망이다.

글로벌 경기 침체와 반도체 업황 둔화 등이 겹치면서 삼성전자의 실적은 당분간 부진할 전망이다. 올 4분기 영업이익 컨센서스는 10조461억원으로 10조원을 조금 넘길 전망이다. 아울러 연간 영업이익은 50조1894억원으로 전년 51조6339억원보다 1조4000억원가량 감소할 전망이다.

증권가에선 반도체 업황이 내년에나 개선될 것으로 보고 있다.

송명섭 하이투자증권 연구원은 "6월부터 시작된 고객들의 과잉 재고 정리가 약 9개월 후에 완료되고 내년 업계 D램 생산 증가율이 10% 수준으로 낮을 것임을 감안하면 내년 3분기 이후에나 업황이 회복될 것"이라고 전망했다.