기술평가특례나 성장성 추천 제도로 상장하는 바이오 기업은 청사진을 내놓으면서 코스닥 시장에 화려하게 입성한다. 그러나 상장 당시 제시한 목표를 실제로 달성한 기업은 많지 않다. 바이오 기업이 단기간 기업가치를 끌어올리기 위해 허황된 목표치를 강조한 뒤 정작 성과는 내지 못하고 있다는 지적이 나온다. 특례상장 제도 도입 18년째를 맞아 1세대 기술성장 바이오 기업의 현재를 진단하고 나아가야 할 방향을 모색해본다. [편집자]

이수앱지스는 국내 최초로 항체 치료제를 개발한 바이오 기업이다. 자체 개발 신약으로 매출을 올리고 있는 신약 개발 기업으로도 꼽힌다. 다만 지난 2009년 상장 이후 적자를 지속해 아쉬움을 남긴다. 회사는 기존 치료제의 해외 시장 확대를 통해 올해 흑자전환을 꾀한다는 계획이다.

이수앱지스는 2001년 설립된 신약 개발 기업이다. 모기업 이수화학이 석유화학 사업 외 신성장 동력 동력을 확보하는 과정에서 설립됐다. 회사가 내세운 주력 기술은 항체치료제 분야다. 항체치료제는 우리 몸이 세균이나 바이러스 등 외부 물질에 대항해 만들어낸 항체 가운데 효과가 가장 좋은 것을 선별해 만든 의약품이다. 체내에 존재하는 항체를 이용한 만큼 합성의약품보다 안전성이 뛰어나고, 특정 항원에만 특이적으로 결합해 부작용이나 독성이 적은 게 특징이다.

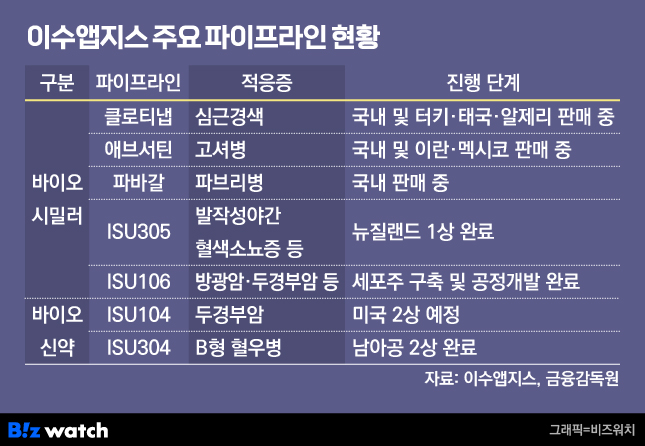

회사는 지난 2007년 미국 일라이릴리의 항혈전 항체치료제 '리오프로'의 바이오시밀러(바이오의약품 복제약) '클로티냅'(성분명 압식시맙)을 출시, 국내 최초로 항체치료제의 상업화에 성공했다. 항혈전제는 심장혈관 질환자의 혈액응집, 심근경색 등을 방지하는 의약품이다. 클로티냅은 오리지널 의약품 대비 높은 생산성과 저렴한 가격을 앞세워 출시 후 2년 만에 국내 시장점유율 60%를 기록하면서 바이오 업계의 주목을 받았다. 항체치료제 기술력을 기반으로 2009년 기술특례상장을 통해 코스닥 시장에 입성했다.

상장 당시 이수앱지스는 쎌바이오텍, 에스디, 에스텍파마, 셀트리온, 세원셀론텍을 유사 기업으로 선정했다. 이를 기반으로 상장 주관사인 삼성증권과 협의를 거쳐 최종 공모가격을 5500원으로 책정했다. 회사는 상장을 통해 조달한 자금 중 58억원을 주요 파이프라인의 임상시험에 투입해 3년 내로 항암 항체치료제를 상용화하겠다는 세부 목표를 내놨다.

이후 이수앱지스는 희귀질환 치료제의 바이오시밀러 개발에 두각을 보이면서 성장을 이어왔다. 희귀의약품은 정부의 지원으로 인허가 기간을 단축할 수 있고, 고가에 판매할 수 있다. 또 평생 투약해야 하는 특성상 시장성이 높은 분야로 알려져 있다. 회사는 지난 2013년 다국적 제약사 사노피 젠자임의 고셔병 치료제 '세레자임'의 바이오시밀러 '애브서틴'(성분명 이미글루세라제)을 국내 시장에 출시했다. 고셔병은 몸속의 낡은 세포를 없애는 데 도움을 주는 특정 효소의 결핍으로 생기는 유전병이다. 간과 비장이 커지거나 빈혈, 혈소판 감소, 골격 이상 등의 증상이 나타난다.

이어 2014년 사노피 젠자임의 파브리병 치료제 '파브리자임' 바이오시밀러 '파바갈'(성분명 아갈시다제베타)도 성공적으로 시장에 내놨다. 파브리병은 당지질 대사에 필요한 효소 부족으로 조직과 기관의 기능이 손상되는 질환이다. 특히 이들 치료제를 주요 선진국 외에 희귀질환 치료가 어려운 국가(ROW)에 진출하는 전략을 펼치며 매출을 확대해왔다.

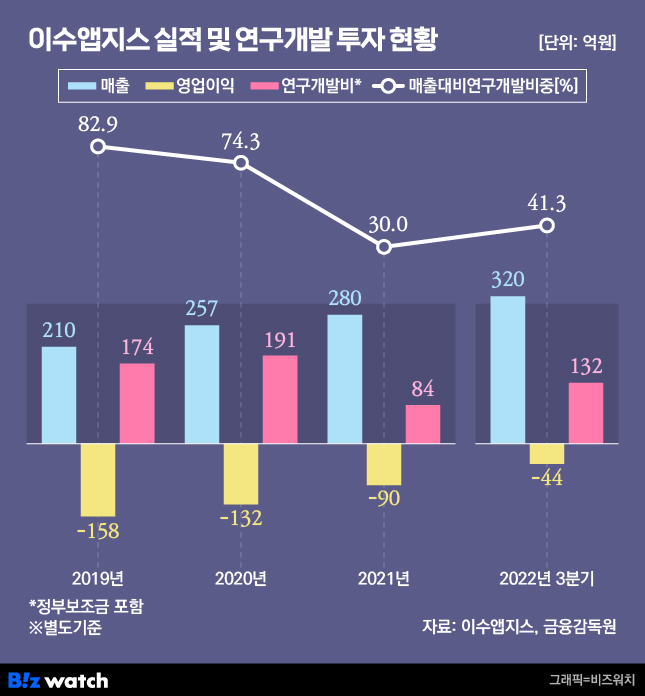

신약 개발 바이오 기업으로선 드물게 자체 개발 신약으로 매출을 거두고 있다는 점에서 고무적이라는 평가다. 다만 매출 규모는 크지 않은 편으로 상장 이후 영업적자를 지속 중이다. 이수앱지스의 최근 4년간 별도 기준 연 매출은 2019년 210억원, 2020년 257억원, 2021년 280억원으로 200억원대에 머물렀다. 같은 기간 영업적자는 각각 158억원, 132억원, 90억원이었다. 2021년의 세부적인 매출 구조를 보면 클로티냅이 43억원(매출의 15%), 애브서틴이 124억원(44%), 파바갈이 86억원(31%)을 차지했다.

이수앱지스는 해외 시장 확대를 통해 외형 키우기에 속도를 내는 모습이다. 지난해 1월 러시아 페트로박스에 파바갈을 기술이전하는 계약을 체결한 데 이어 6월 독일 헬름과 애브서틴 및 파바갈의 원료의약품(DS) 공급 및 기술이전 계약도 체결했다. 이후 7월엔 애브서틴에 대해 알제리 중앙병원약제국의 고셔병 치료제 입찰에서 1순위 낙찰사로 선정됐다. 이에 따라 매출도 대폭 증가하고 적자 폭도 줄어들고 있다. 지난해 3분기 별도 기준 누적 매출은 320억원, 영업적자는 44억원을 달성했다. 올해부턴 흑자전환이 가능할 것이란 전망도 나온다.

이와 관련해 회사 측은 "애브서틴의 경우 현재 파트너사와 이라크, 리비아, 이집트, 사우디아라비아 등 중동 및 북아프리카 시장에 진출하는 방안을 논의 중"이라며 "내년까지 신규 진출 국가 허가를 받은 뒤 2025년부터 최소 2개 국가에서 100억원 이상의 추가적인 매출이 발생할 것으로 예상한다"고 했다. 이어 "페트로박스에 기술이전한 파바갈은 지난해 8월 러시아 보건부에 품목허가 신청을 마쳤고 러시아 보건 당국의 우수 의약품 제조 및 품질관리 기준(GMP) 실사도 오는 3월에 예정돼 있다"고 덧붙였다.

이밖에 신약 파이프라인도 지속해서 확장 중이다. 대표 파이프라인으로는 △재발성/전이성 두경부암 치료제 후보물질 'ISU104' △B형 혈우병 치료제 후보물질 'ISU304' △희귀질환 치료제 '솔리리스' 바이오시밀러 'ISU305' △면역항암제 '옵디보' 바이오시밀러 'ISU106' 등이 있다. 이 중 ISU104는 지난 2021년 임상1상을 마무리하고 기술이전을 협의중이다. ISU304는 미국 협력사인 카탈리스트 바이오사이언시스가 임상3상을 준비하고 있다.

특히 ISU106은 지난달 러시아 알팜에 기술이전하는 성과를 거뒀다. 회사 측은 "2016년 유전자 합성을 시작으로 ISU106 세포주 구축 및 공정개발을 완료했고 외부 기관들로부터 각각 세포주와 생산 공정의 안전성을 입증받았다"며 "이렇게 생산한 비임상시료에 대한 품질 비교 특성 분석에서 옵디보와 동등함을 확인, 향후 알팜이 옵디보와 ISU106의 동등성 연구 및 임상을 추진할 것"이라고 했다.

이수앱지스는 1세대 바이오텍 중 상업화에 성공한 파이프라인이 가장 많다. 또 후발 주자인 셀트리온과 삼성바이오로직스보다 먼저 바이오시밀러 개발에 성공했지만, 상업적인 성과는 많이 뒤처져 있다. 꾸준한 R&D뿐만 아니라 적극적인 오픈이노베이션을 통해 시장 규모가 큰 주요 선진국 진출에 있어 공격적인 자세가 필요한 시점이다.