올 1분기 국내 양대 부품사인 삼성전기와 LG이노텍이 전년 동기 대비 절반도 안 되는 영업이익을 기록하며 동반 하락했다. LG이노텍의 경우 매출 규모를 늘리며 덩치는 키웠으나, IT(정보통신) 수요 부진 영향으로 수익성은 지키지 못했다.

IT 수요 부진에 수익성 '뚝'

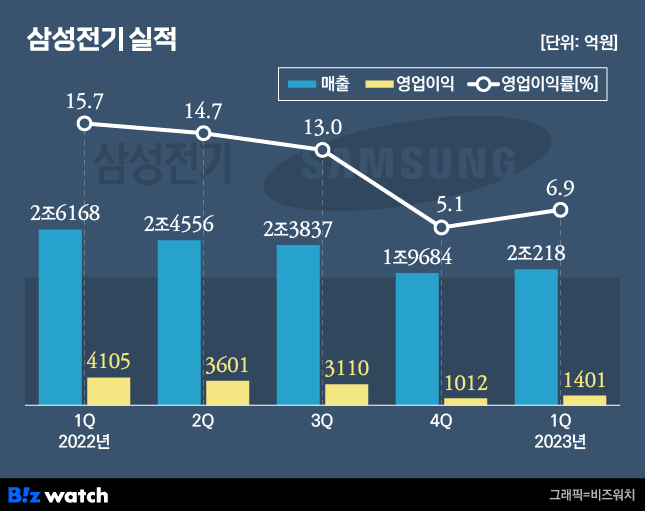

26일 삼성전기는 지난 1분기 연결 기준 영업이익이 전년 동기 대비 2704억원(65.9%) 줄어든 1401억원을 기록했다고 밝혔다. 같은 기간 매출은 22.7% 줄어든 2조218억원을 기록했다. 영업이익 급감에 따라 영업이익률도 15.7%에서 6.9%로 하락하며 수익성이 떨어졌다.

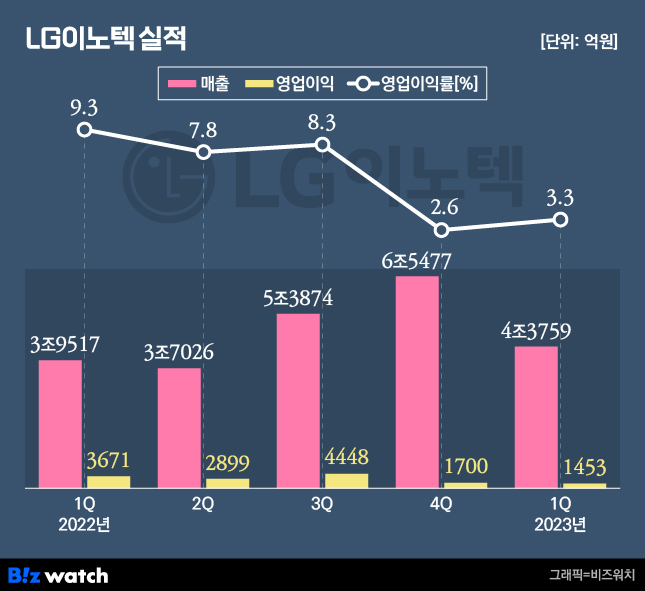

LG이노텍도 상황은 크게 다르지 않다. 1분기 LG이노텍의 영업이익은 1453억원으로 전년 동기 대비 60.4% 감소했다. 다만 매출액은 4조3759억원으로 10.7% 증가해 외형 성장을 이뤘다. 이에 따라 영업이익률은 지난해 같은 기간 9.3%에서 3.3%로 감소했다.

양사의 실적 부진은 글로벌 경기 침체에 따른 IT 기기 수요 약세가 지속된 결과다. 삼성전기의 경우 1분기 주요 고객사인 삼성전자의 스마트폰 신제품인 갤럭시S23 출시에도 PC 등 IT 기기의 전반적 수요 약화 영향을 피하지 못했다. LG이노텍은 애플의 아이폰14이 작년 생산 차질로 판매 부진을 겪으며 실적에 타격을 입었다. 아이폰 판매가 줄어드는 1분기에 접어들면서 계절적 영향도 있었다.

LG이노텍 관계자는 "1분기는 계절적 비수기와 IT 수요 둔화로 수익성이 감소했다"며 "그럼에도 스마트폰용 고성능 카메라 모듈 공급 비중 증가와 배터리 관리 시스템(BMS) 통신 모듈 등 전기차 및 자율주행차용 부품 공급 확대로 매출은 성장했다"고 설명했다.

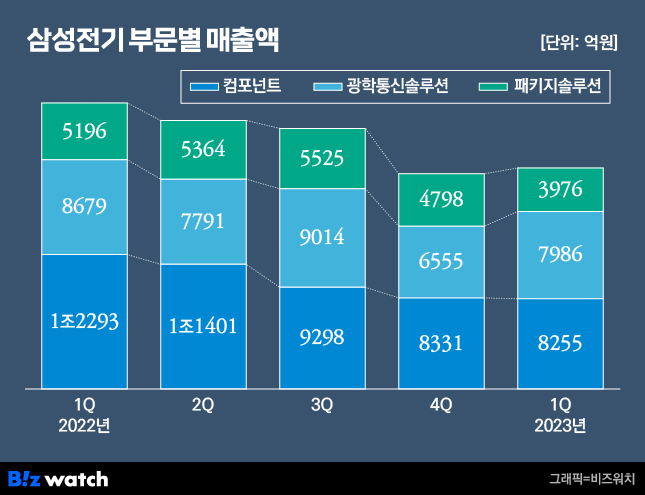

부문별로 보면 삼성전기는 모든 사업부문이 부진했다. MLCC(적층세라믹캐패시터)를 담당하는 컴포넌트 사업부 매출은 1분기 전년 동기 대비 32.8% 감소한 8255억원이었다. 중화향 MLCC의 출하량이 증가하고 전자소자 신제품 공급이 확대되었지만, 전반적인 세트 수요 약세 및 환율 영향으로 실적이 감소했다는 게 삼성전기 측 설명이다.

카메라모듈 사업을 맡는 광학통신솔루션 사업부는 전년 동기 대비 8% 감소한 3976억원의 매출을 기록했다. 다만 전 분기에 비하면 21.8% 증가한 수준이다. 갤럭시S23 출시로 고화소 OIS(광학식 손떨림방지) 및 10배 폴디드 줌 등 고성능 카메라 모듈 공급이 늘고, 전장용 카메라 모듈 판매가 증가한 덕이다.

기판 사업을 담당하는 패키지솔루션 사업부 매출은 전년 동기 대비 23% 하락한 3976억원이다. 스마트폰·PC 등 IT 세트 수요 부진과 메모리 재고 조정이 지속되며 패키지기판 공급이 감소했다.

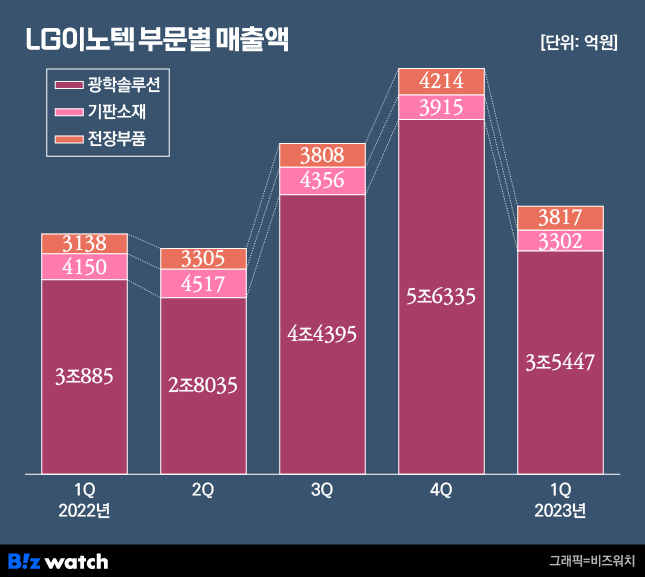

LG이노텍의 경우 기판소재사업 홀로 전년 동기 대비 매출이 감소했다. 기판소재사업의 1분기 매출은 지난해 같은 기간보다 20.4% 줄어든 3302억원이었다. 이는 IT 수요 부진 영향을 크게 받은 탓이다. 특히 반도체 기판을 중심으로 수요가 줄어, 이는 곧 매출 감소로 이어졌다.

이에 비해 LG이노텍 전체 매출의 80% 이상 비중을 차지하는 광학솔루션 사업부는 전년 동기 대비 14.8% 증가한 3조5447억원의 매출을 시현했다. 아이폰 판매가 감소하는 계절적 비수기에 접어들었음에도 고성능 카메라모듈 공급 비중이 증가하며 매출이 늘었다는 게 LG이노텍 측 설명이다.

같은 기간 전장부품사업부 매출도 3817억원으로 21.6% 증가했다. 차량 반도체 수급 차질에도 불구하고 전기차 및 자율주행차용 부품인 배터리관리시스템, 통신모듈 등의 판매가 증가했다. 다만 전장부품사업부는 아직 적자 상태다. LG이노텍 측은 "제품·고객 구조의 정예화, 글로벌 공급망관리(SCM) 역량 강화, 범용 제품 중심 개발 등을 통해 수익성을 개선하고 있다"고 설명했다.

올해 점진적 개선 기대

양사는 하반기에 접어들수록 실적이 점차 개선될 것으로 예상된다. 시점에는 다소 차이가 있다. 먼저 삼성전기의 경우 2분기부터 매출을 늘릴 전망이다. 사업별 전장용 비중 확대 및 거래선 다변화에 집중하는 한편, 소형·초고용량 MLCC 등 고부가 제품 판매를 확대하면서다.

컴포넌트사업부의 경우 중화향 스마트폰 신제품 출시에 따라 소형·초고용량 등 고부가제품 공급을 확대한다. 또 견조한 수요가 예상되는 전장용 제품은 라인업을 강화해 고객 대응력을 키울 계획이다.

이날 실적 발표 이후 진행된 컨퍼런스 콜(전화회의)에서 김원택 삼성전기 전략마케팅실 부사장은 "전장용 MLCC는 고객의 니즈에 부합하는 라인업 확보를 통해 공급 능력을 강화하고 신생 전기차 업체 등 고객사 진입을 통해 전장 시장 커버리지를 확대할 것"이라고 설명했다.

2분기 비수기에 접어드는 광학솔루션 사업부는 고성능 카메라모듈과 자율주행 등 전장용 제품의 공급을 확대해 경쟁력을 확보한다는 구상이다. 패키지솔루션사업부는 PC 시장의 수요 회복을 기대하기 어렵다는 판단하에, 고부가 제품의 사업 비중을 늘리는 전략을 꾀한다.

김 부사장은 "PC 시장은 하반기 출하량 증가 기대감이 있지만 아직 본격적인 수요 회복을 전망하기는 어려운 상황"이라며 "노트북, PC용 CPU(중앙처리장치) 기판 등 하이엔드 제품 공급을 확대하고, 서버·네트워크·전장용 고부가 제품의 공급을 지속 확대해 매출 성장을 달성하겠다"고 말했다.

LG이노텍의 경우 2분기까지 전망이 어둡다. 광학솔루션 사업부의 경우 하반기 아이폰 신모델 출시를 앞두고 있어 2분기에는 수요가 약세를 보일 전망이다. 기판소재 사업부 역시 반도체 기판의 전방 수요 약세가 지속되고, 전장부품 사업부도 반도체 수급 이슈가 지속되며 매출이 감소할 것으로 예상된다.

실적이 회복되는 것은 아이폰15 출시 시점인 3분기부터다. 김광수 이베스트투자증권은 "올해 LG이노텍 실적은 '상저하고'의 계절성 효과가 뚜렷하게 나타날 전망"이라며 "아이폰15는 전 모델에 4800화소 카메라를 탑재할 것으로 기대되는데 LG이노텍은 폴디드줌 신형 카메라 모듈을 단독으로 공급해 외형성장을 지속할 것"이라고 내다봤다.