한화솔루션이 2분기 주춤했다. 최근 케미칼 사업을 제치고 주력으로 떠오른 태양광 사업 수익성이 하락한 영향이다.

다만 한화솔루션은 하반기 원재료 가격 하락분이 실적에 반영되면서 수익성 개선을 예상했다. 한화솔루션은 태양광, 발전 사업을 비롯 신재생에너지 사업을 중심으로 투자를 늘리고 미래 성장동력을 준비하겠다는 구상이다.

한 템포 쉬어간다

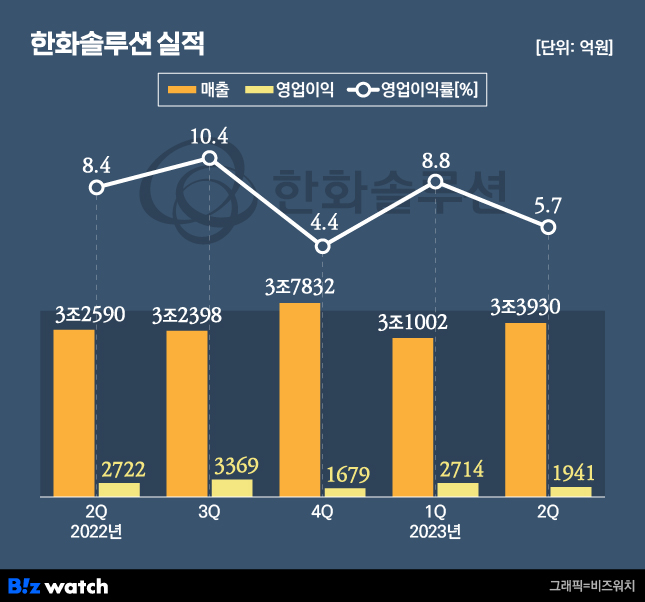

한화솔루션이 올해 2분기 연결 기준 매출 3조3930억원, 영업이익 1941억원을 기록했다. 이는 전년 동기 대비 매출은 4.1% 증가했지만 영업이익은 28.7% 줄었다. 이 기간 당기순이익도 지난해 같은 기간보다 80.6% 줄어든 475억원을 기록했다. 주요 지분법상 회사들의 정기보수와 한화임팩트 지분 손실분이 반영된 영향이다.

2분기 영업이익엔 미국 인플레이션 감축법 IRA 시행에 따른 예상 세액공제금 279억원이 포함됐다. 전분기(230억원) 대비 49억원 증가한 규모다.

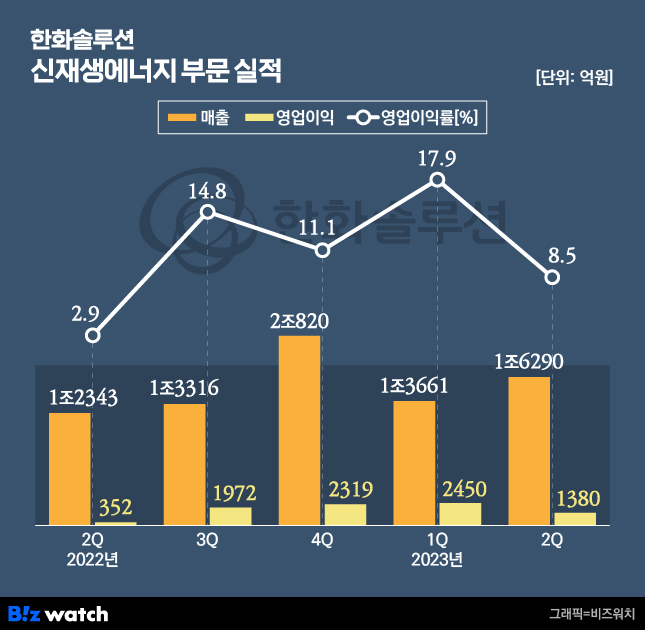

사업별로 살펴보면 신재생에너지 부문은 매출 1조6290억원, 영업이익 1380억원을 기록했다. 흑자전환에 성공한 지난해 2분기와 비교하면 매출과 영업이익 각각 32%, 292% 증가했다.

한화솔루션은 이번 분기부터 신재생에너지 부문 내 발전 사업의 실적도 공개한다. 한화솔루션에 따르면 발전 사업은 2분기 매출 3250억원, 영업이익 4억원을 거뒀다. 지난 2분기 풍력발전 프로젝트 판매로 수익을 올린 덕분이다.

하지만 직전 분기와 비교하면 영업이익이 44% 감소했다. 지난 2분기 태양광 모듈 판매가격 하락분이 반영된 영향이다. 원재료인 웨이퍼 역시 지난 6월 구매 가격이 내려갔지만 원재료 구매 가격은 통상적으로 실적에 늦게 반영되는 탓에 영업이익이 줄었다는 게 한화솔루션 측 설명이다.

한화솔루션 관계자는 27일 컨퍼런스콜(전화회의)에서 "태양광 전 밸류체인의 가격이 지난해 4분기를 기점으로 하락세에 있는 상황이다"며 "특히 지난 6월 스프레드(웨이퍼와 모듈 가격 차이)가 줄어든 탓에 2분기 실적이 저조했다"고 분석했다.

그러면서 "웨이퍼 같은 경우 구매한 시점부터 완제품으로 판매되기까지 기본적으로 한 분기 정도는 걸리기 때문에 리드타임이 필요하다"며 "때문에 오는 3분기말 정도부터 수익성이 개선될 것"이라고 전망했다.

케미칼 부문은 지난해 대비 79.1% 급감한 492억원의 영업이익을 기록하며 부진을 이어갔다. 전방 산업 수요 부진으로 가성소다와 폴리에틸렌 등 주요 제품의 수익성이 악화한 탓이다.

신용인 한화솔루션 최고재무책임자(CFO)는 "케미칼 부문은 2분기 전년 대비 부진했지만, 운임비 하락 등의 영향으로 직전 분기 대비 실적이 개선됐다"며 "하지만 3분기엔 수요 회복 지연에 따라 영업이익이 직전 분기 대비 줄어들 것으로 예상된다"고 내다봤다.

첨단소재 부문도 영업이익이 2% 감소한 212억원을 기록했다. 한화솔루션은 첨단소재 사업이 3분기에도 주요 고객사가 운휴 기간에 돌입하면서 영업이익이 줄어들 것으로 예상했다.

신재생에너지 타고 미래 성장 준비

한화솔루션은 하반기부터 신재생에너지 사업을 중심으로 수익성 회복에 나선다는 구상이다.

우선 최근 본궤도에 오른 발전 사업 확대에 나선다. 한화솔루션은 프로젝트 매각 및 설계·구매·시공(EPC)을 통한 발전 사업을 통해 3분기 1조원, 올해 총 2조원의 매출을 올리겠다는 목표다.

또 미국 시장을 중심으로 태양광 사업 확장에 속도를 높인다. IRA 첨단 부품 세액 공제(AMPC)에 따라 미국 내 태양광 사업의 수혜가 예상돼서다. AMPC는 미국에서 생산된 태양광 모듈과 셀에 대해 W(와트)당 각각 7센트와 4센트, 잉곳과 웨이퍼는 ㎡(제곱미터)당 12달러의 세액공제를 제공한다.

한화솔루션은 현재 미국 조지아주 달튼에서 연산 1.7GW(기가와트) 규모의 태양광 모듈 공장을 운영 중이다. 달튼공장의 경우 당초 올 상반기 내 1.4GW를 늘리고 연말까지 2GW를 추가 증설할 계획이었다. 이날 한화솔루션은 공장 증설 현황에 대해서도 밝혔다.

한화솔루션 관계자는 "7월 말 현재 1.4GW 설비는 랜딩업(가동)에 들어간 상태"라며 "나머지 2GW 증설분도 당초 연말 가동 계획에서 앞당겨 3분기 내 가동을 시작할 예정이다"라고 밝혔다.

여기에 더해 카더스빌에도 연산 3.3GW 규모의 잉곳-웨이퍼-셀-모듈로 이어지는 태양광 생산기지를 건설할 계획이다. 이를 위해 총 3조4000억원 규모의 투자비가 필요한 상태다.

한화솔루션은 투자금 조달에 문제가 없다는 입장이다. 차입과 AMPC에 따른 세제혜택, 보유 현금을 활용해 투자금을 조달하겠다는 계산이다. 실제 한화솔루션의 2분기 말 기준 차입금은 8조2074억원으로 작년 말 7조2082억원 대비 1조원 가까이 증가했다.

한화솔루션 관계자는 "미국 투자는 한 번에 몰아서 진행되는 방식이 아닌 2026년 이후까지 나눠서 진행하는 방식이다"라며 "전년 대비 증가한 1조원 규모의 차입금, 현재 보유중인 2조5000억원 정도의 현금, 향후 IRA를 통해 받을 수 있는 세액공제분 등을 활용하면 투자금을 충분히 조달할 수 있을 것"이라고 설명했다.