LG이노텍이 충격의 2분기를 보냈다. 핵심 사업영역에서 고전하면서 영업이익이 크게 꺾였고 겨우 적자를 모면했다. 아이폰용 카메라 모듈 등에 지나치게 기댄 사업 포트폴리오 불균형의 영향이 고스란히 반영됐다.

긍정적인 부분도 있다. 비용 구조를 재점검 한 덕에 불황이 장기화하더라도 견뎌낼 수 있는 체력을 다진 것으로 평가된다. 하반기 들어서는 실적 반등 가능성을 점치고 있다.

근본적 '고민' 다시 확인한 2분기

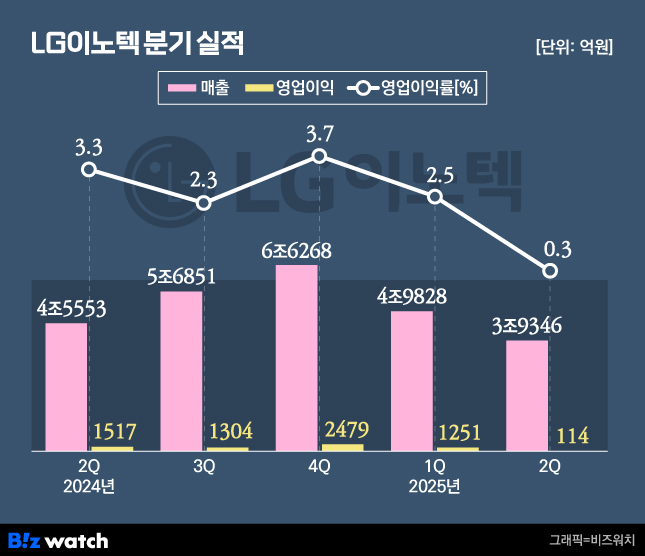

23일 LG이노텍은 올해 2분기 매출이 3조9346억원, 영업이익은 114억원을 기록했다고 공시했다.

매출은 분기기준 최대를 기록했던 지난 1분기 4조9828억원과 비교해 21.0% 빠졌고 영업이익은 1251억원에서 90.9%나 감소했다. 영업이익률은 2.5%에서 0.28%로 고꾸라졌다. 지난해 같은기간과 비교해도 각각 13.6%와 92.5% 줄어든 수준이다.

LG이노텍 관계자는 "비우호적인 환율과 대미 관세 리스크에 의한 1분기 선구매 수요 등 대외 요인이 실적에 영향을 미쳤다"고 설명했다.

2분기 실적에는 LG이노텍의 근본적인 '고민'이 여실히 드러난다. 광학솔루션 부문에 집중돼 있는 사업포트폴리오 불균형 여파가 고스란히 담겼다.

사업 부문별로 보면 광학솔루션 부문의 매출은 지난 1분기 4조1384억원에서 2분기 3조527억원으로 26.2% 감소했다. 모바일 제품이 비수기에 들어선 데다가 미국의 관세 불확실성에 따른 1분기 수요 확대 효과도 사라지면서 매출이 크게 줄어들었다.

그나마 기판소재 부문의 매출은 1분기 3769억원에서 2분기에는 41362억원으로 10.4% 늘고 전장부품도 같은 기간 4675억원에서 4657억원으로 0.4% 소폭 감소에 그쳤지만 광학솔루션 부문 대비 비중이 워낙 적어 2분기 실적을 반전시키는데는 역부족이었다.

다만 재무 건전성이 개선된 점은 위안거리다. 올해 1분기 5조4906억원 규모였던 부채규모는 4조5741억원으로 16.7% 줄었다. 빚이 줄어들면서 차입금 비율은 43%, 순차입금비율은 17%를 기록하면서 개선되는 흐름을 이어갔다.

재무 건전성이 개선된 것은 환경 변화에 맞춘 투자 전략 수정 등을 통해 비용을 대폭 절감한 덕분으로 분석된다.

반등의 시간 온다

LG이노텍은 3분기 다시 실적 반등에 나선다는 입장이다. 핵심 사업 영역인 광학솔루션 부문 매출이 3분기를 기점으로 회복될 가능성이 높다는 설명이다. 모바일 기기 신 모델 양산으로 인한 공급 확대로 매출이 증가할 것이란 게 기대감의 배경이다.

이와 관련 업계에서는 오는 9월 공개가 예정된 애플의 아이폰 17시리즈에 LG이노텍의 고성능 카메라 모듈이 탑재되며 수혜를 볼 수 있을 것으로 기대하고 있다.

차세대 먹거리로 꼽히는 전장부품 사업 역시 2분기 소폭 부진을 딛고 성장세를 더욱 키워 나간다는 계획이다.

LG이노텍은 차량용 조명, 통신모듈 등 고부가 부품을 중심으로 매출 성장세를 이어가는 가운데 원가혁신을 통한 수익성 개선을 지속적으로 추진시켜 이같은 계획을 달성하겠다고 밝혔다.

2분기 유일하게 선전한 기판소재 부문도 꾸준함을 이어갈 거라는게 LG이노텍의 설명이다. 디스플레이 제품군은 수요가 다소 줄어들 가능성이 있지만 모바일 신모델 공급 확대로 인해 반도체 기판 부문에서 이를 상쇄할 것으로 보고 있다.

LG이노텍 관계자는 "하반기 베트남, 멕시코 신공장 증설 완료를 기점으로 전략적 글로벌 생산지 운영을 가속화하는 한편, 인공지능 전환(AX) 도입 확대 등을 통해 원가 경쟁력을 강화해 나갈 것"이라고 말했다.