현대제철이 건설 경기 둔화 속에서도 고부가 제품 판매 확대와 통상 대응 효과로 수익성을 방어했다. 3분기 매출과 이익이 모두 전분기보다 소폭 줄었지만 반덤핑(AD) 관세와 원가 안정화, 자동차강판 중심의 제품 믹스 개선으로 영업이익률을 유지했다.

회사는 4분기부터 저가 수입재 규제 효과가 본격화되며 실적이 점진적으로 개선될 것으로 내다봤다. 동시에 EU 탄소국경조정제(CBAM)와 자율관세할당제(TRQ)에 대비한 대응책을 강화하겠다는 복안이다. 미국 제철소 투자도 예정대로 진행한다.

아쉬운 실적에도 체력은 건재

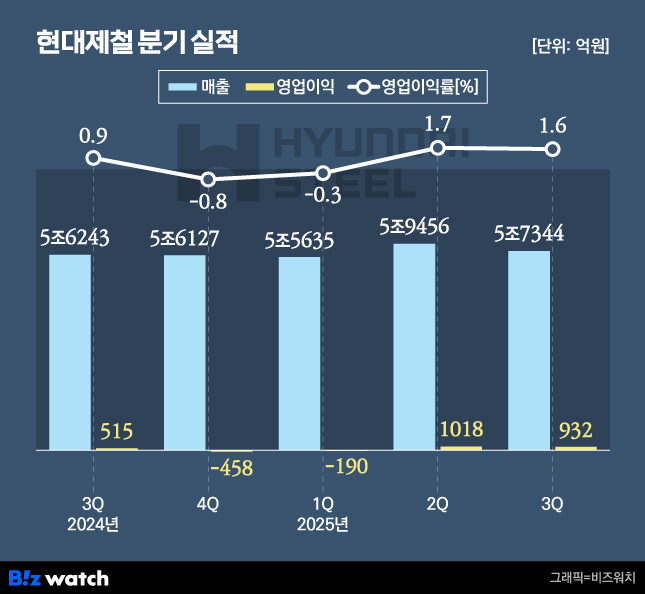

현대제철은 30일 공시를 통해 올 3분기 연결 기준 매출액 5조7344억원, 영업이익 932억원을 기록했다고 밝혔다. 매출은 전분기(5조9456억원) 대비 3.6% 줄었고, 영업이익은 1018억원에서 8.4% 감소했다. 영업이익률은 1.7%에서 1.6%로 소폭 하락했다.

건설경기 둔화가 지속되면서 매출액은 감소했으나, 원재료 가격 하락과 자동차 강판 등 고부가 제품 판매 확대로 전분기 수준의 영업이익을 유지했다는 게 사측 설명이다.

자회사 실적을 제외한 별도 기준에서도 수익성이 개선됐다. 3분기 별도 매출액은 4조5325억원으로 전분기(4조6800억원)보다 3.1% 감소했지만, 영업이익은 471억원을 기록하며 흑자 전환했다. 전분기 영업손실 75억원에서 546억원 늘어난 수준이다.

판매량은 총 434만6000톤으로 전분기 대비 18만톤 감소했지만, 자동차강판 등 고부가 제품 판매 확대로 판재 부문 수익성이 개선됐다. 판재 판매량은 305만3000톤으로 5만8000톤 줄었으나, 자동차용 강판은 140만톤으로 10만톤 늘었다.

봉형강 부문은 129만3000톤으로 전분기 대비 12만2000톤 줄었다. 현대제철은 "고부가 제품 비중 확대와 원재료 가격 하락이 맞물리며 판재 판매단가가 개선됐다"고 설명했다.

현대제철은 재무구조 개선세도 이어갔다. 3분기 말 총자산은 33조4054억원으로 전년 말보다 1조3384억원 감소했고, 부채는 15조275억원 줄어든 13조8827억원을 기록했다. 이에 따라 부채비율은 79.7%에서 71.1%로 8.6%포인트(P) 하락했다. 차입금은 9조7384억원에서 9조3681억원으로 3703억원 줄었다. 원자재 가격 하락으로 운전자본이 축소된 영향이다.

4분기 반등 신호탄

현대제철은 4분기부터 저가 수입재에 대한 통상 대응 효과가 본격 반영돼 실적이 점진적으로 개선될 것으로 기대하고 있다. 국내외 철강 시황 둔화에도 반덤핑(AD) 관세와 정부의 건설 경기 부양책, 고부가 제품 비중 확대가 맞물리며 수익성 방어가 가능하다는 판단이다.

이날 실적 발표 이후 진행된 컨퍼런스콜(전화회의)에서 김원배 현대제철 부사장은 "9월 반덤핑(AD) 잠정관세 부과 이후 수입 물량이 월 13만 톤 수준으로 축소되면서 상반기 월평균 대비 약 50% 감소했다"고 밝혔다. 그는 "관세 부과 전 비축된 재고 영향으로 단기 가격 상승은 제한적이지만, 2026년에는 수입 재고가 소진되고 건설 시황도 점진적으로 회복될 것"이라며 "올해보다는 연간 수요가 개선될 것"이라고 내다봤다.

이에 따라 3분기 대비 4분기에는 판재와 봉형강 전반에서 시황이 다소 개선될 것으로 보인다. 먼저 판재 부문은 관세 효과와 함께 자동차 강판 등 고부가 제품 중심의 판매가 이어지며 가격 안정세가 유지될 전망이다. 봉형강 부문은 정부의 경기 부양책과 금리 인하에 따른 자금 유동성 회복으로 점진적인 개선이 예상된다. 공공부문 주택 공급 확대와 SOC 투자 확대로 내년 철근·형강 수요가 완만히 회복될 것으로 기대되서다.

김 부사장은 "철근은 공사 재개와 경기 부양 효과로 4분기에는 나은 흐름을 보일 것"이라며 "비주택 건설 중심의 형강 수요도 정부의 SOC(사회간접자본) 예산 확대에 힘입어 증가세가 이어질 것"이라고 설명했다. 이어 "2026년에는 건설 시황 회복과 더불어 수입재 재고가 소진되며 수요가 점진적으로 확대될 것"이라고 덧붙였다.

통상 변수 대응도 병행한다. 김 부사장은 "EU(유럽연합) 탄소국경조정제(CBAM) 본 시행에 대비해 고로 용선과 전기로 스크랩을 함께 사용하는 복합공정 기술을 확보했고, EU가 요구하는 측정·보고 시스템도 구축해 대응 준비를 마쳤다"고 부연했다. CBAM 납부 의무는 내년부터 발생하며, 현대제철은 최종 고객사 부담 방식으로 협의를 진행하고 있다.

EU의 자율관세할당제(TRQ) 도입 가능성에도 대비하고 있다. 김 부사장은 "TRQ 입법 절차가 진행 중으로, 정부 및 철강협회와 협의하며 현지 자동차협회 등 이해관계자들과도 코타 유지 활동을 병행 중"이라며 "실제 시행되더라도 EU 수출 비중이 전체 판매의 약 3% 수준이라 충분히 대응 가능하다"고 강조했다.

현대제철은 올해 설비투자(CAPEX)도 전년 수준으로 유지한다는 계획이다. 3분기 별도 기준 설비투자 규모는 6840억원으로, 전분기(1조5993억원) 대비 절반 이상 감소한 수준이다. 김 부사장은 "추석 연휴 이후 4분기에 대규모 투자가 집중되고 대금 납기도 연말에 몰리는 구조"라며 "3분기까진 낮게 보이지만 전체 규모는 전년과 유사할 것"이라고 설명했다.

미국 제철소 투자 프로젝트도 순조롭게 추진 중이다. 김 부사장은 "일부에서 지연된다는 얘기가 있으나 사실이 아니다"라며 "주설비 업체 선정이 완료됐고 세부 커머셜 협상과 인허가 절차가 진행 중"이라고 밝혔다. 그는 이어 "한미 간 관세 협상이 거의 마무리된 만큼, 프로젝트 진행도 가시적인 모습을 곧 보여드릴 수 있을 것"이라고 말했다.