삼성전자가 분기 기준 사상 처음 영업이익 20조원을 넘어섰다. 메모리 초호황이 본격화되면서 매출과 이익 모두 역대 최고치를 다시 썼다. 한때 제기됐던 위기론을 실적으로 무력화했다는 평가다. 메모리 가격 상승세와 HBM 출하 확대가 이어질 경우, 실적 우상향 흐름이 지속될 가능성이 크다. 증권가에선 올해 삼성전자 영업이익이 100조원을 넘어설 수 있다는 전망도 나온다.

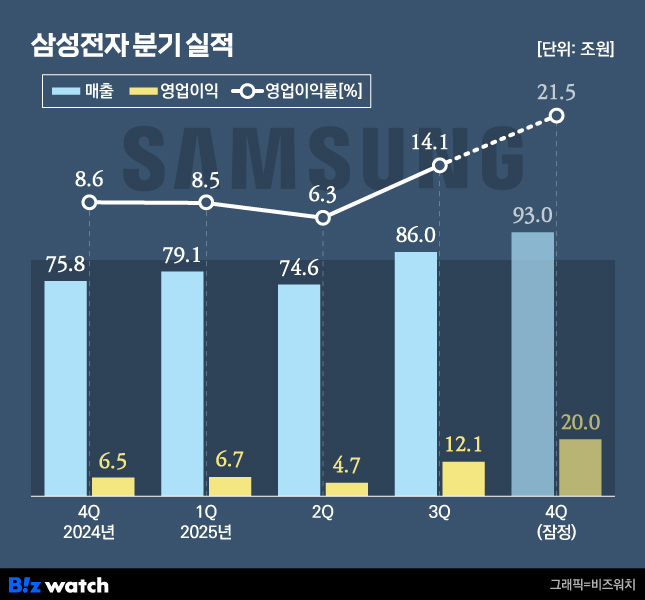

삼성전자는 8일 연결 기준 지난해 4분기 잠정 실적으로 매출 93조원 영업이익 20조원을 기록했다고 밝혔다. 매출은 전년 동기 대비 22.7% 늘었고 영업이익은 208.2% 급증했다. 분기 매출이 90조원을 넘어선 것도, 영업이익이 20조원을 돌파한 것도 모두 이번이 처음이다. 종전 최대 분기 영업이익이었던 2018년 3분기 17조5700억원 기록도 7년 만에 갈아치웠다.

연간 실적 역시 사상 최대다. 지난해 매출은 332조7700억원으로 역대 최고치를 기록했다. 영업이익은 43조5300억원으로 2022년 이후 3년 만에 다시 40조원대를 회복했다. 최근 증권가가 제시한 4분기 영업이익 컨센서스를 웃도는 성적표다.

이번 호실적의 중심에는 반도체가 있다. 사업부별 실적이 공개되지 않았으나, 증권가는 반도체 사업을 담당하는 디바이스솔루션 DS부문 영업이익을 16조원에서 17조원 수준으로 추정하고 있다. 직전 분기 7조원 안팎서 한 분기 만에 10조원 가까이 늘어난 규모다. 범용 메모리와 고대역폭메모리 HBM이 동시에 실적을 끌어올렸다.

범용 D램과 낸드 가격 급등이 결정적이었다. 인공지능 인프라 투자 확대로 서버와 PC 전반에서 수요가 급증한 반면 공급은 이를 따라가지 못했다. 이에 PC용 범용 D램 가격은 지난해 하반기 들어 두 자릿수 상승률을 기록, 수익성 개선으로 직결됐다.

AI 반도체용 HBM 확대도 실적을 뒷받침했다. 삼성전자는 HBM3E 공급을 확대하고 있으며 차세대 HBM4 공급도 추진 중이다. 엔비디아 등 글로벌 AI 칩 업체들을 고객으로 두고 생산능력 확대에 속도를 내고 있다. 고환율 역시 반도체 수출 채산성 개선에 일부 긍정적으로 작용했다.

비메모리 부문은 아직 뚜렷한 회복 국면에 진입하지는 못했다. 다만 적자 폭은 줄어든 것으로 추정된다. 파운드리와 시스템LSI는 라인 가동률 개선과 첨단 공정 수주를 통해 바닥을 다지는 흐름이다.

완제품 사업은 상대적으로 부진했다. 모바일경험 MX사업부는 플래그십 스마트폰과 폴더블 판매로 2조원대 영업이익을 냈을 것으로 보이지만 성장세는 둔화됐다. 디스플레이는 북미 고객사 신제품 효과로 1조원 안팎의 이익을 거둔 반면 TV와 가전은 원가 부담과 경쟁 심화로 소폭 적자가 예상된다.

한편, 삼성전자는 이달 말 확정 실적 발표와 함께 부문별 성적표를 공개하고 실적발표 콘퍼런스콜을 통해 향후 사업 전략을 설명할 예정이다.