국내 주요 시스템통합(SI) 상장기업 삼성SDS와 SKC&C의 올 1분기 성적이 계절적 비수기 탓에 전분기 보다 다소 부진할 것이란 전망이다. 주력인 IT 서비스 사업이 주춤했을 것으로 예상되기 때문이다. 다만 신성장 동력으로 내세운 사업들이 탄력을 받고 있어 2분기 부터는 성장세를 회복할 것이란 분석이 나오고 있다.

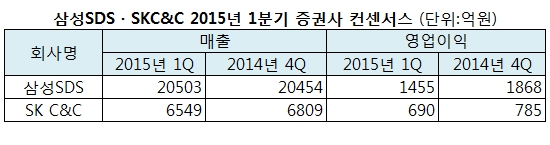

15일 증권 정보업체 FN가이드가 집계한 증권사들의 올해 1분기 삼성SDS 영업이익(연결기준) 전망치는 1455억원이다. 전분기 1868억원보다 22% 줄어든 수치다. 반면 매출은 2조503억원으로 전분기(2조454억원)보다 50억원 가량 늘어날 것으로 예상된다.

작년 11월 유가증권 시장에 상장한 삼성SDS는 주력인 IT 서비스의 1분기 사업 매출이 계절적 비수기 여파로 전분기보다 다소 감소할 전망이다. 메리츠종금증권은 1분기 매출 예상치를 1조9299억원으로 제시하면서, IT서비스 매출은 1조3300억원으로 전망했다. 이는 전분기 1조4000억원보다 700억원 줄어든 것이다.

신성장 동력으로 내세운 물류BPO(업무프로세스아웃소싱)도 부진할 것으로 예상된다. 1분기 추정 매출액은 5999억원으로 전분기보다 22% 감소할 전망이다.

물류 BPO란 고객에게 물류 비용을 절감할 수 있는 서비스를 제공하는 사업이다. 한 기업의 공급·조달·판매 등 모든 영역을 IT 솔루션으로 관리해주는 통합물류 시스템을 말한다. 삼성SDS는 그동안 삼성전자 해외 사업장에 물류 통합 서비스를 제공하면서 쌓은 사업 노하우를 바탕으로 그룹 관계사로 서비스 대상을 확대하고 있다.

삼성SDS 실적은 올 1분기를 제외하고 연간 단위로 전년보다 개선될 것으로 예상된다. 지목현 메리츠종금증권 연구원은 "삼성SDS의 올해 IT서비스는 컨설팅과 SI부문의 수익성 개선 및 금융 계열사 수주 확대로 견조한 실적이 예상된다"고 말했다. 아울러 "물류 BPO 사업은 삼성전자의 북미 구주 판매물류 부문 커버리지 확대로 고성장을 지속할 것"이라고 전망했다.

메리츠종금증권은 삼성SDS의 올해 연간 영업이익을 전년대비 24.1% 늘어난 7362억원, 매출은 12.3% 증가한 8조8656억원으로 예상했다.

SKC&C도 비수기 찬바람을 비켜나지 못할 것으로 보인다. 1분기 영업이익 전망치는 690억원으로 전분기 785억원보다 95억원 빠질 것으로 집계됐다. 매출 예상치는 6549억원에 그쳐 전분기보다 4% 감소할 것으로 추정된다.

주력인 IT 서비스 매출이 전분기에 비해 줄어들면서 전체 실적도 감소할 것으로 예상된다. 신한금융투자는 SKC&C 1분기 매출을 6609억원으로 제시하고 이 가운데 IT서비스 매출은 3582억원으로 추정했다. 이는 전분기 3902억원보다 320억원 줄어든 수치다.

다만 신성장 동력으로 삼고 있는 중고차 매매나 반도체 모듈 사업이 성과를 내면서 실적 부진을 만회할 전망이다. 중고차 매매와 반도체 모듈 매출은 각각 1648억원, 1178억원으로 전분기보다 각각 4%, 15% 성장할 것으로 예상된다.

공영규 신한금융투자 연구원은 "올해부터 IT서비스 사업의 고객군이 제조업과 홍하이 그룹 등 글로벌 업체로 확장하고 있다"라며 "하반기로 갈수록 매출 성장이 기대된다"고 전망했다.

아울러 올해 SKC&C 연간 영업이익을 전년대비 30% 늘어난 3540억원, 매출을 20.4% 증가한 2조9210억원으로 각각 예상했다.