|

대신저축은행은 올해 1~3월 영업수익 151억원으로 2014년 같은 기간(147억원)에 비해 2.7% 증가했다 이에 따라 2014회계연도(2014년 7월~2015년 6월) 들어 9개월간의 영업수익도 전년도 동기 보다 28.6% 성장한 517억원을 기록했다. 이는 2013년도 전체 영업수익의 90.7%에 해당한다.

반면 대신증권 계열사로 편입된 지 3년이 되던 해를 기점으로 나아지는가 싶던 수익성이 다시 나빠지고 있다.

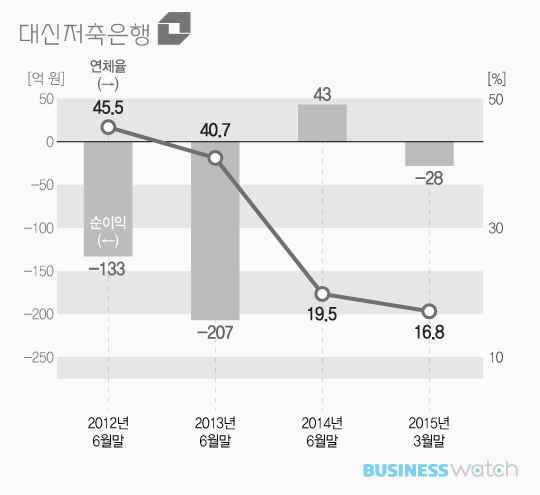

대신저축은행은 2011년 133억원, 2012년 207억원의 순익 적자를 냈지만 2013년에는 43억원 흑자 반전에 성공했다. 하지만 연착륙을 시도하던 대신저축은행은 올들어 3개월간 49억원의 적자를 냈다. 이로써 최근 9개월간의 수치도 마이너스(-28억원)로 돌아섰다. 이로인해 지난해 6월 말 297억원으로 줄었던 결손금도 올 3월 말에는 325억원으로 다시 확대됐다.

대신저축은행의 약점이 드러난 것에 다름아니다. 총여신(2015년 3월 말 7621억원) 중 기업자금대출이 3분의 2를 차지하는 대신저축은행은 올 1분기 72억원 등 최근 9개월 동안에만 대출채권에 대한 평가 및 처분 순손실이 146억원에 이른다. 이는 2013년도 한 해 동안 50억원에 비해 3배 가까운 수치다.

그렇다고 대신저축은행의 앞날이 어두운 것만은 아니다. 부실채권을 털어내느라 수익성은 다소 뒤처지고 있지만, 향후 재무실적 개선을 뒷받침할만한 신호들은 한 두 가지가 아니다.

무엇보다 공격적인 영업 확대로 총여신(2013년 6월 말 4419억원→2015년 3월 말 7621억원)이 늘면서 주수익원인 예대마진이 늘고 있다. 대신저축은행은 예금과 대출의 이자차익으로 벌어들인 수익이 2013년도 291억원으로 전년도 보다 185억원 불어났고, 2014년도 들어 9개월 동안도 전년도 같은 기간에 비해 91억원 증가한 272억원을 기록했다.

자산건전성 또한 개선 추세가 뚜렷하다. 대신저축은행의 3월 말 현재 총여신에 대한 연체율은 16.9% 수준이다. 이는 2013년 6월 말에 비해 무려 23.9%포인트 떨어진 수치다. 아울러 고정이하 여신비율도 40.1%에서 16.8%로 낮아졌다. 자본적정성지표인 BIS자기자본비율 또한 11.7%로 금융당국에서 요구하는 5% 기준을 훨씬 웃돌고 있다.

대신저축은행의 수익성이 최근 다시 나빠진 것은 건전성 개선을 위한 막바지 작업일 수 있다. 이렇듯 대신증권 계열로 편입된 지 4년째를 맞은 대신저축은행의 성장통은 현재진행형이다. 대신저축은행에게 지금 필요한 것은 시간일지 모른다.