2008년 글로벌 금융위기로 기존 프로젝트파이낸싱(PF) 사업이 대출 부실이란 부메랑이 돼 절망의 나락으로 떨어지던 저축은행들이 극적으로 기사회생하고 있다. 부실채권 정리와 뼈깎는 구조조정을 통해 전열을 재정비한 뒤 영업에 ‘강드라이브’를 걸어 온 데서 비롯된다.

증권계 저축은행도 예외가 아니다. 한국저축은행처럼 올곧게 우량함을 유지하고 있는 곳도 있지만, 한 때 ‘계륵’이란 오명으로 불리던 곳들이 어느덧 하나 둘 ‘복동이’로 반전을 꾀하고 있다. 국내 증권사 계열 저축은행들의 변신을 따라가봤다. <편집자>

2011년 11월, 현대증권은 대영저축은행을 사들였다. 경영 부실로 저축은행들이 매물로 쏟아지자 자의반 타의반 은행과 증권사의 저축은행 인수가 붐을 이루던 때다. 대출 연계 영업 등을 통한 새로운 수익원 확보를 위해 대신증권의 중앙부산·부산2·도민(현 대신저축은행), 키움증권의 삼신저축은행(현 키움저축은행) 계열 편입이 있었던 것도 이 무렵이다.

|

현대증권은 인수 당시 기존 주주 주식 240만주를 240만원(주당 1원), 유상증자 신주 1920만주를 960억원(주당 5000원)에 사들인데 이어 2012년 4월 500억원, 2013년 1월 1200억원 등 현재까지 총 2660억원을 출자해 현재 지분 100%(5560만주)를 보유하고 있다.

이 같은 출자 규모는 현대증권 자기자본(3월 말 3조1300억원)의 8.5%에 해당하는 것으로 현대저축은행의 부실을 털어내고 재무구조를 개선하는 데 현대증권이 얼마나 많은 공을 들였는지는 쉽게 알 수 있다.

자기자본 1217억원 규모의 현대저축은행은 현재 삼성동 본점과 목동, 송파, 분당 등 4개의 영업점을 운영 중이다. 지금의 현대저축은행의 모습은 과거와는 전혀 다른 거의 ‘환골탈태’ 수준이다.

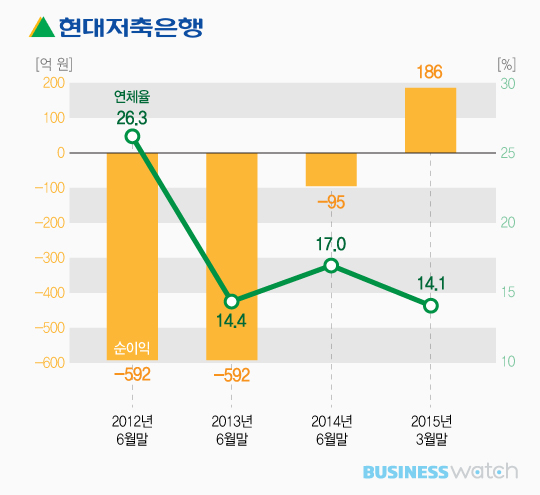

현대증권에 편입된 후 2011~2013회계년도만 해도 현대저축은행은 영 신통치 않았다. 영업수익(480억원→1290억원)은 성장 추세를 보였지만, 순이익은 많게는 592억원, 적게는 95억원 매년 예외없이 적자를 냈다. 대출채권에 대한 평가 및 처분손실이 2012년 262억원을 시작으로 2012~2013년 각각 522억원, 549억원에 이르는 등 부실채권을 털어내는 데 여념이 없었기 때문이다.

하지만 2014년도 들어 현대저축은행은 완전 딴판인 회사가 됐다. 지난해 7월 이후 올 3월까지 2014년도 9개월간의 순이익이 186억원으로 흑자로 급반전했다. 올해 1분기도 마찬가지다. 석 달 동안 작년 1분기의 4배에 가까운 76억원의 흑자를 냈다. 현대증권이 올 1분기 별도 순이익이 480억원인 반면 연결로는 867억원으로 업계 3위에 오른 것도 현대저축은행의 실적 호전이 주된 배경이다.

올 3월 말 현재저축은행의 총수신과 총여신은 8780억원, 9030억원으로 2년 9개월 전인 2012년 6월 말에 비해 2640억원, 3380억원 증가했다. 또한 거래고객수의 경우에도 4만7200명이 불어나 11만6900만명에 달하고 있다.

현대저축은행의 180도 변신은 부실채권이 급속도로 감소(2013년 7월~2014년 3월 459억원→2014년 7월~2015년 3월 213억원)하고 있는데서 비롯된다. 여기에 빠른 속도로 확대되는 영업기반을 바탕으로 주수익원인 예대마진이 차츰 개선 추세를 보이고 있는 까닭이다. 현대저축은행이 예금과 대출의 이자차익으로 벌어들인 수익은 같은 기간 679억원에서 716억원으로 증가했다.

부실채권은 줄어들고 영업실적은 개선되면서 자산건전성도 한층 더 좋아지고 있다. 2012년 6월 말 26.3%에 이르던 연체율은 올해 3월 말 14.1%로 떨어졌고, 고정이하 여신비율도 24.8%에서 15.5%로 낮아졌다. 자본적정성지표인 BIS자기자본비율 또한 15.9%로 금융당국에서 요구하는 5% 기준을 훨씬 웃돌고 있다.