올해 2분기 어닝시즌이 시작되면서 대형 증권사들의 성적표에도 시선이 집중되고 있다. 긴 부진 끝에 오랫만에 올 1분기 단 맛을 맛봤던 대형사들이 비슷한 흐름을 이어갈지 관전포인트다. 게다가 저마다 안고 있는 변수들이 적지 않아 순위 경쟁을 더욱 흥미롭게 하고 있다.

미국의 금리인상 우려가 부각되며 채권 금리가 소폭 반등한데다 증시 전반도 1분기와 달리 부침을 겪었다. 오히려 채권보다 주식관련 이익이 증권사들 간 희비를 가를 것으로 분석되는 이유다. 여기에 상당한 계열사 지분 처분이익이 생긴 곳이 있는 가 하면 쏠쏠했던 자회사 배당금 효과가 사라진 곳도 있고 예상 밖의 영업 외적인 부실을 털어내야하는 곳도 있다.

◇ 대우증권, 달갑지 않은 소식

대우증권은 올 1분기 연결순이익 1110억원 1위, 별도 기준으로는 한국투자증권 다음으로 많은 1040억원의 순이익을 냈다. 개별 순익이 1000억원을 넘은 증권사는 이들 2곳뿐이었다.

대우증권의 어마무시한 실적 뒤에는 든든한 유가증권운용수익(S&T)이 자리했다. 올 들어 증시가 호전되며 브로커리지 수익이 크게 증가한 영향도 컸지만 저금리가 지속된 상황에서 채권운용에 적극적으로 나선 것이 결정적으로 작용했다.

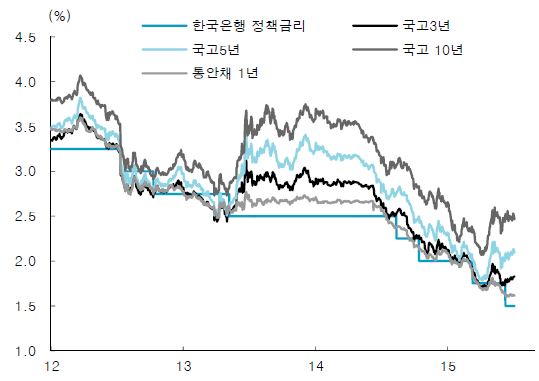

하지만 2분기 양상은 조금 달라졌을 것으로 보인다. 중동호흡기증후군(메르스)와 그리스 여파로 증시가 1분기보다 부침을 겪었고, 특히 저금리가 유지되기는 했지만 미국의 금리인상 우려가 커지며 채권 금리도 2분기 들어 오른 까닭이다. 국고채 3년 금리는 지난 3월말 1.72%까지 내린 후 4월 중순 이후 1.9%를 넘어섰다. 6월 들어 안전자산 선호가 커지며 다시 1.8%선까지 내려왔지만 1분기말 대비로는 상승했다.

올 1분기 대우증권의 순영업수익 대부분이 S&T에서 나온 것을 감안하면 대우증권에게는 가장 반갑지 않은 소식이다. 1분기 실적 발표 당시에도 연내 금리 상승 가능성을 감안할 때 대우증권의 트레이딩 이익이 지속되기 힘들다는 평가가 나왔다.

증권가에서는 대우증권의 채권 트레이딩 부문의 이익이 감소하면서 전분기대비로는 이익이 감소할 것으로 예상하고 있다. FN가이드 추정에서도 대우증권의 별도 순익 예상치는 810억원으로 삼성증권이나 NH투자증권보다 낮게 추정된다.

| ▲ 기준금리 및 국채금리 추이(출처:하나대투증권) |

◇ 벼르고 벼른 삼성증권의 반전 카드

채권과 달리 주식 관련 이익은 상대적으로 예측불허다. 2분기 역시 주식관련 이익이 일부 증권사들의 실적 희비를 가를 주요 변수로 지목된다. 일회성 성격이 강하지만 2분기에도 예상외 주식관련 이익을 거둔 증권사들이 추월을 시도할 가능성이 높다.

이런 면에서 1분기 별도 순익 800억원으로 4위에 머물렀던 삼성증권이 주목받는다. NH투자, 대우, 한국투자증권과 함께 자기자본 '빅4' 중 하나인 삼성증권은 2분기 옛 관계사 삼성테크윈(현 한화테크윈) 지분 매각 차익이란 반전카드를 쥐고 있다.

삼성증권은 삼성과 한화의 '빅딜'에 따라 지난달 29일 삼성테크윈 주식 104만주 가량을 497억원에 처분·완료했다. 이에 따라 매각차익이 2분기때 순이익으로 잡히게 된다. 한국투자증권 추정치에 따르면 이로인한 영업외이익이 430억으로 이를 감안하면 삼성증권의 2분기 순이익은 1200억원 이상이 될 것으로 전망된다. 벼르고 벼른 1위 자리를 넘볼 수 있는 수준이다.

메리츠종금증권도 한국토지신탁 주식 매각으로 상당한 차익이 발생할 것으로 보인다. 지난달 4일 메리츠종금증권은 아이스텀파트너스로부터 한국토지신탁 지분 9.9%를 주당 2100원에 매수했고 경영권 분쟁 우려가 해소되면서 한토신 주가가 수일새 4000원 가까이로 급등하자 지난 9일 지분 일부(5.38%)에 대해 차익실현에 나섰다.

메리츠종금증권의 한토신 지분 단순 매각차익만 220억원에 육박해 2분기 이익에 반영될 전망이다. 나머지 잔여지분 역시 지난달 30일 종가가 4100원인 것을 감안하면 장부상 차익도 이에 버금간다. 키움증권은 한토신 지분 매각 차익을 반영해 메리츠종금증권의 별도 순익을 722억원으로 예상했다. 지난 1분기 505억원보다 크게 높아진 수치다.

◇ 배당금 후광 사라지는 한국투자증권

|

한국금융지주 자회사인 한국투자증권은 고른 수익구조가 강점이다. 이에 따라 1분기 별도 순익 1110억원으로 1위 자리를 꿰찼던 한국투자증권은 2분기에도 변함없는 성적을 낼 것으로 기대된다.

다만 1분기 때의 자회가 배당금 후광 효과는 사라진다. 1분기 때 연결 순익(951억원)이 본체 순익보다 150억원 넘게 적었던 것도 이 때문이다. 즉 한국투자증권도 금리 인하에 따른 채권평가이익이 트레이딩 부문 수익을 크게 늘기도 했지만 자회사인 한국투자신탁운용(230억원)과 한국밸류운용(130억원)의 배당금이 360억원이 1분기 성적에 적잖은 힘이 됐다.

특히 지난 1분기는 지난 2013년 한국투자증권 자회사들이 12월 결산법인으로 전환한 이후 자회사 배당금 수익이 반영된 첫 1분기였고 과거보다 배당금 수익이 훨씬 컸다. 따라서 2분기에는 전혀 기대할 수 없게 된 배당금 수익만큼 이익이 줄기 때문에 다른 수익원으로 이를 얼마나 대체할 수 있을지에 이목이 쏠린다.

◇ '히든 카드' 안 먹힌 NH투자증권

국내 증권사 중 자기자본 1위의 NH투자증권은 1분기때 별도 순익 841억원으로 3위에 머물렀다. 2분기에는 예상 외의 복병과 맞딱뜨렸다. 지난해 12월 합병한 NH농협증권이 과거 차환발행 주관사로 참여한 포스코플랜텍의 유동화기업어음(ABCP) 때문이다.

포스코플랜택은 지난 2013년부터 이탈리아 태양광 사업 자금조달을 위해 ABCP를 별 무리 없이 차환발행해왔다. 그러나 지난달 26일 워크아웃을 신청하면서 ABCP 신용등급이 크게 떨어졌고 차환발행이 쉽지 않게 됐다. 차환발행이 이뤄지긴 했지만 결국 NH농협증권을 흡수한 NH투자증권이 물량을 떠안게 됐다. 이로인해 충당금 설정으로 인해 일부 손실이 불가피하게 됐고, 일부는 2분기 실적에 반영될 가능성이 높다.

NH투자증권으로서는 아쉬운 점이 하나 더 있다. 합병으로 발생한 한국거래소 지분 소유한도 5% 외의 초과분 3.3%(65만2000주) 매각이란 '히든카드'에 일찌감치 공을 들였지만 아직까지 가시적인 성과를 거두지 못하고 있기 때문이다.

매각차익이 700억~800억원으로 예상되는 만큼 올 상반기까지 딜을 완료해 합병 때 생긴 비용과 포스코플랜텍 ABCP 관련 충당금 등을 일시에 상쇄시키는 것은 물론 외형에 걸맞게 1위 탈환을 노렸지만 계획대로 되지 않았고 결국 하반기 이후로 미뤄졌다.