해외금리와 연계한 파생결합상품이 대규모 손실 구간에 들어가면서 비상이 걸린 가운데 50세 이상 투자자가 전체 투자자의 60~70%에 달해 고령자 금융 보호 이슈가 부각되고 있다.

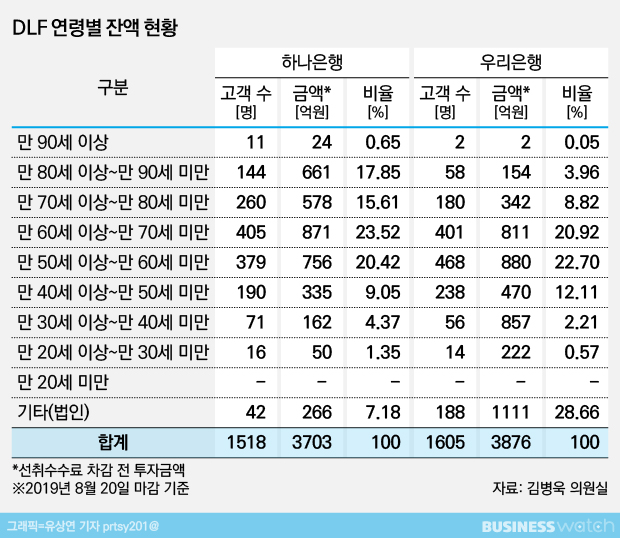

2일 국회 정무위원회 소속 김병욱 더불어민주당 의원이 금융감독원으로부터 제출받은 하나은행과 우리은행의 금리 구조화 상품 연령별 투자 현황 자료를 살펴보면, 만 70세 이상의 고령 가입자 수는 총 1056명으로 법인을 포함한 전체 투자자 3123명의 33.8%를 차지했다. 50세 이상 투자자 수는 2308명으로 73.9%로 집계됐다.

투자 금액 기준으로 하면 비율은 더 높아진다. 지난달 20일 기준 하나은행의 DLF 연령별 투자 잔액을 보면 70세 이상 투자자의 투자 금액은 1263억원으로 전체의 34.11%다. 50세 이상 투자자의 투자금액 비중은 무려 78.05%에 달했다.

우리은행의 경우도 크게 다르지 않다. 지난달 23일 기준 우리은행의 DLF 잔액은 70세 이상 투자자의 투자금액이 498억원으로 전체의 12.83%로 집계됐다. 우리은행의 경우 50대와 60대에서 투자가 집중되며 50대 이상 투자금 비율은 전체의 56.45%를 차지했다.

김병욱 의원은 "이번에 문제가 된 DLF는 최고 위험인 1등급 수준의 파생결합형 전문 사모펀드인데 만 70세 이상 고령자가 상당수인 만큼 소비자가 상품을 제대로 이해한 상태에서 가입했는지 의문"이라고 문제를 제기했다.

금융감독원은 금융회사가 금융상품을 판매할 때 고령 투자자에 대해 강화된 금융투자상품 권유 절차를 밟도록 하고 있다. 이에 따라 이번에 문제가 된 하나은행과 우리은행을 비롯해 증권회사 역시 고령 투자자 전담창구를 운영 중이다.

상품구조가 난해하고 투자 위험이 높은 파생상품을 투자 권유 유의상품으로 지정 운영하고, 70세 이상 투자자의 경우 충분히 숙지하고 투자 결정을 할 수 있도록 2영업일 이상 숙려기간을 부여하기도 한다.

하지만 이번에 판매된 DLF는 사모펀드라는 이유로 고령층에 대한 투자 설명이 원칙대로 이뤄지지 않았을 가능성이 높아 불완전판매에 대한 논쟁은 불가피할 전망이다.

문제는 50~60대다. 고령층을 위한 금융 소비자 보호 정책은 모두 70세 이상에 초점이 맞춰져 50~60대 투자자는 금융상품에 대한 이해가 어려움에도 불구하고 충분한 설명과 절차가 없었을 것으로 예측된다.

이번 하나은행과 우리은행의 DLF 50세 이상~60세 미만 투자자의 투자 금액은 3318억원으로 전체의 43.8%에 달했다. 전체 투자금의 절반 가까운 금액이 금융 소비자 보호의 사각지대에 놓인 50~60대의 주머니에서 나왔다는 얘기다.

금융투자업계 관계자는 "사모라 하더라도 70세 이상 투자자의 경우 권유부터 가입까지 녹취하는 것이 대부분이고, 펀드에 대한 설명과 가입까지 절차를 강화하고 있다"면서 "이번 상품의 경우 50~60대 노후자금이 많이 유입됐는데, 이들은 투자자 보호 대상에서 벗어나기 때문에 까다로운 펀드 가입 절차를 거치지 않고 상품에 대해 충분한 이해를 하지 못한 채 가입했을 가능성이 높다"고 설명했다.