코로나19의 충격파가 우리의 모든 일상을 송두리째 바꿔놓으면서 자본시장에도 거대한 구조적 변화의 물결이 몰아치고 있다.

이런 가운데 최근 10년간 지속해온 채권과 대체투자, 간접투자 시대가 저물고 무형자산 가치가 높은 기업 등에 대한 비대면 직접투자가 대세로 자리 잡을 것이라는 전망이 나와 주목된다.

한국증권학회와 자본시장연구원 공동 주최로 지난 18일 서울 여의도 전경련 컨퍼런스센터 다이아몬드홀에서 열린 'COVID-19와 금융' 정책심포지엄에서 이효섭 자본시장연구원 선임연구위원은 "코로나19 이후 위험회피 성향이 증가하고 산업구조가 비대면 혁신산업으로 재편되면서 투자환경이 채권·대체에서 무형자산의 시대로 바뀔 것"이라며 "이와 함께 공·사모펀드와 같은 간접투자 수요가 줄고 비대면 직접투자가 빠르게 확산될 것"이라고 밝혔다.

1980년대 초부터 20년 가까이 주식·파생상품이 주도한 자본시장은 2008년 발발한 글로벌 금융위기로 저금리 기조가 고착화되고 안전자산에 대한 수요가 높아지면서 채권·대체투자로 그 흐름이 옮겨갔다. 이후 이와 관련한 사모펀드와 해외투자 시장도 급성장한 바 있다.

이 연구위원은 "초저금리와 잠재성장률 둔화, 저물가가 지속되면서 스태그플레이션 우려이 제기된다"며 "주식과 채권, 외환, 상품시장은 이전보다 높은 변동성을 나타낼 것"이라고 판단했다. 이런 와중에 국내 상장기업의 실적 양극화가 심화하고 한계기업의 숫자도 늘어나면서 기업들에 대한 가치 평가 기준도 달라질 것이라는 관측이다.

한국 증시는 주가수익비율(PER)과 주가순자산비율(PBR) 기준으로 저평가됐다는 인식이 강하다. 이른바 '코리아 디스카운트'다. 실제 지난 1분기 말 기준 코스피 PBR은 0.7로 주요국 주가지수 대비 가장 낮은 것은 물론 역사적으로도 저점에 머물렀다. 저평가 원인으로는 잠재성장률 둔화와 북한 리스크, 열악한 기업 지배구조가 꼽힌다.

이 연구원은 코로나19 이후 전통적인 기업 가치 평가 기준인 PER이나 PBR 대신 'PPR(Price Patent Ratio)'이 기업 가치를 평가하는 기준으로 쓰일 수 있다고 봤다. PPR을 우리 말로 풀이하면 '주가무형자산비율' 또는 "주가특허권비율'이 된다. 말 그대로 지적재산권이나 특허권 같은 무형자산을 많이 가진 기업들의 가치가 높게 평가받을 수 있다는 얘기다.

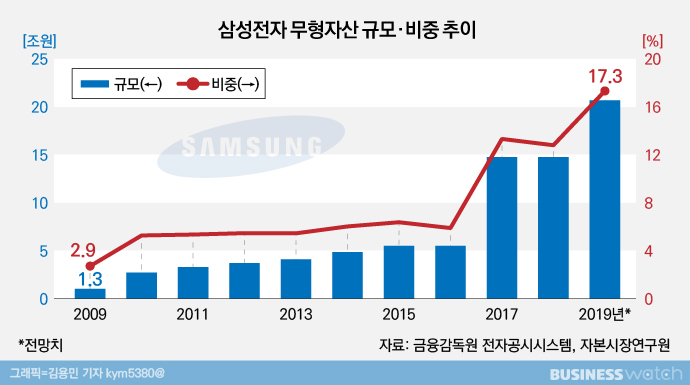

금융감독원 전자공시시스템에 따르면 국내 시가총액 1위 삼성전자의 무형자산 규모는 지난해 기준 20조7000억원에 이른다. 10년 전과 비교하면 무려 20배 가까이 불어났다. 같은 기간 전체 자산에서 무형자산이 차지하는 비율 역시 2.9%에서 17.3%로 높아졌다.

그는 "코스피와 코스닥 기업들은 ICT와 바이오 등의 분야에서 우수한 지적 재산을 보유하고 있어 장기 상승 여력이 높다며 "무형자산을 많이 확보한 기업들에게 투자 기회가 있을 것"이라고 내다봤다.

이날 토론회에 패널로 참여한 고봉찬 서울대 경영대 교수도 이 연구위원의 분석에 힘을 보탰다. 고 교수는 "전통적 회계적 이익은 현재 기업의 시가총액을 과거보다 제대로 평가하지 못하고 있다"며 "향후 무형자산 중에서도 계량이 용이한 특허권에 대한 관심이 많아질 것"이라고 말했다.

무형자산 가치가 높은 기업들에 대해선 비대면 직접투자가 활발해질 전망이다. 이 연구위원은 "1%도 안되는 금리 시대에 보수를 1%씩 주는 간접투자 상품은 매력적일 리 없다"며 "간접투자의 시대는 가고 비대면 중심의 직접투자 시대가 본격화할 것"이라고 전망했다. 이어 신성장산업의 등장으로 액티브 투자상품에도 새로운 기회가 있을 것이라고 예측했다.