모바일 노래방 서비스 사업으로 출발해 글로벌 팬 커뮤니케이션 플랫폼을 만들어 서비스 하고 있는 디어유(DearU).

디어유는 SM엔터테인먼트의 완전자회사 SM스튜디오가 최대주주이며(지분 40.17%), 2대주주는 JYP엔터테인먼트인데요. 지난해 11월 기업공개(IPO)를 통해 코스닥 시장에 상장했어요.

최근 2022년 베이징 동계올림픽 쇼트트랙 금메달리스트인 황대헌 선수 등 메달리스트 주역들이 디어유의 팬 구독형 상품인 '버블'에 참여하는 것으로 알려지면서 이 회사에 대한 관심도 높아지고 있는데요.

기존 다음이나 네이버에서 좋아하는 아티스트의 팬카페를 만들어 서로 소통했다면 버블은 팬과 아티스트를 보다 긴밀하게 연결하는 온라인 구독형 플랫폼이에요. 매월 4500원을 내고 아티스트의 메시지를 1:1 채팅방에서 받아볼 수 있고 답장도 보낼 수 있어요.

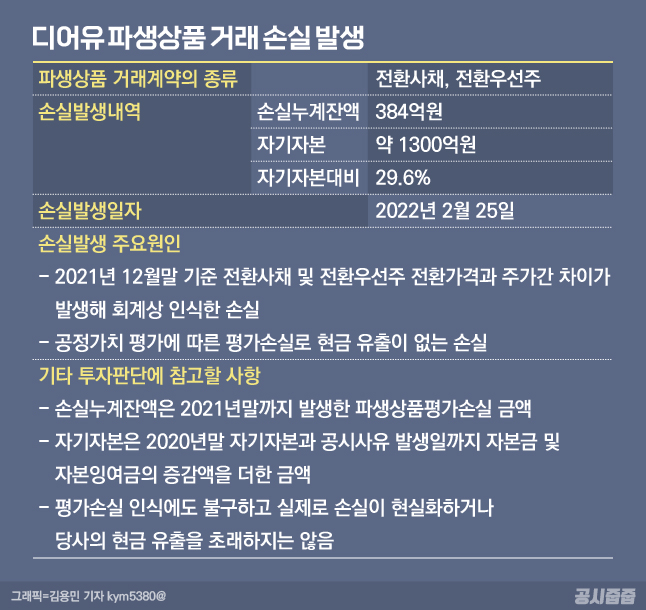

그런데 지난 2월 25일, 디어유가 384억원의 손실이 났다는 공시를 발표했어요.

▷관련공시: 디어유 2월 25일 파생상품 거래손실 발생

공시 내용을 보면 '회계적으로 인식한 손실로 현금유출이 없는 손실'이라고 밝히고 있는데요. 그럼 정말 기존 주주에게 아무런 영향을 미치지 않는 숫자상의 손실일 뿐일까요.

파생상품 거래손실이란?

파생상품이란 주식을 기반으로 파생되어 나온 금융상품을 말해요. 나중에 주식으로 전환 또는 주식매수권리가 붙어있는 전환사채(CB), 신주인수권부사채(BW)가 파생상품의 종류.

CB를 예로 들어볼게요. CB를 발행하면 회사에는 현금이 들어와요. 현금을 받은 만큼 나중에 만기다 다가오면 갚아야 하니 부채는 늘어나죠. 이 때 주목해야 할 것이 CB에 붙어있는 주식전환 옵션이에요. 채권자는 돈으로 돌려받는 대신 빌려준 돈만큼 회사의 주식(신주)으로 바꿔갈 수 있는데요.

채권자가 주식으로 바꾸면 회사의 재무제표는 어떻게 될까요. 일단 회사가 받은 현금은 그대로 남아요. 대신 신주를 발행한 만큼 자본금이 늘어나고 또 현재 주가와 전환가격과의 차이만큼 주식발행초과금(자본잉여금)으로 잡혀요. 현금 대신 주식발행으로 돈을 갚은 셈이니 CB발행으로 늘어난 만큼 부채는 없어지겠죠.

재무제표만 보면 CB발행으로 회사가 손해 볼 것이 없어 보이죠. 실제로 회사 현금이 빠져나가는 일도 없고요. 대신 손익계산서에는 현재 주가와 전환가격(전환사채 투자자가 시세와 상관없이 주식을 바꿀 수 있는 가격)과의 차이를 손실로 기록해야 해요. 현재 주가와 전환가격과의 차이가 없으면 상관없지만 현재 주가가 전환가격보다 높으면, 회사는 시세보다 싼 가격에 주식을 발행해야하는 것이어서 손실로 보는 것이죠. 이것이 바로 '파생상품 평가손실'이에요.

파생상품 평가손실을 기록하는 이유는 공정가치'에 따라 회계를 처리해야 한다는 국제회계기준(IFRS) 방식 때문. 공정가치는 과거나 미래의 추정치가 아닌 현재 가치를 온전히 반영하는 지표인데요.

전환가격보다 주가가 높으면 가격 차이가 발생하기 때문에 이 차이를 손익계산서에 기록해 시세를 회계에 정확히 반영해주자는 취지죠. 반대로 전환가격보다 주가가 낮으면 파생상품 평가이익으로 잡아 손익계산서에 반영해야 해요.

전환가격 < 주가 = 파생상품평가손실

전환가격 > 주가 = 파생상품평가이익

384억원 파생상품 거래손실

디어유는 공시에서 384억원의 거래손실이 났다고 밝혔어요. 이는 비상장사 시절 발행한 전환사채(CB)와 전환우선주 때문.

CB는 주식(신주)으로 전환할 수 있는 권리가 있는 채권. 전환우선주는 의결권이 없는 우선주를 추후 의결권이 있는 보통주(신주)로 전환할 수 있는 권리가 있는 주식이에요.

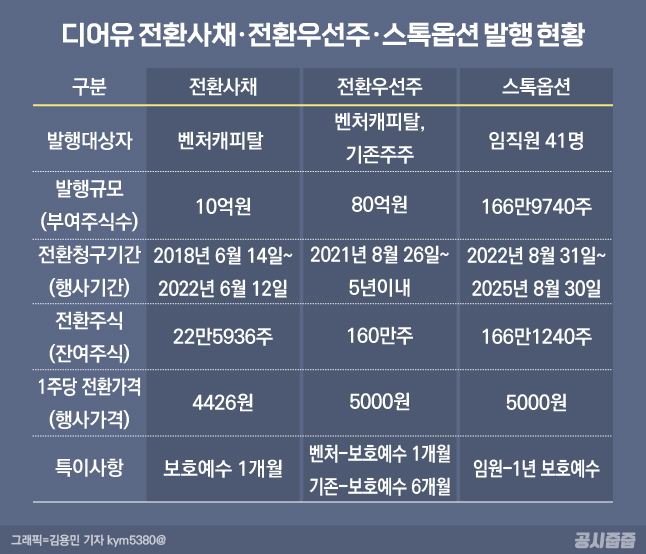

디어유는 2017년 알바트로스 유에이브펀드 등 벤처캐피탈(벤처기업을 발굴해 투자하는 사업을 하는 사모펀드)에 10억원어치의 전환사채를 발행했어요. 전환가격은 4426원, 보호예수 기간은 상장 후 1개월. 채권자가 10억원어치 전액을 주식으로 전환하면 총 22만5936주를 확보할 수 있어요.

지난해 2월에는 사업 운영자금과 전환사채 상환용도로 벤처캐피탈과 기존주주에 80억원의 전환우선주를 발행했어요. 전환가격은 5000원. 전환우선주 보유자가 주식으로 전환하면 총 160만주를 확보할 수 있어요. 벤처캐피탈은 상장 후 1개월 간 팔 수 없고, 기존주주에게 발행한 전환우선주 물량은 6개월 간 보호예수가 걸려있어요.

*참고로 보호예수 기간이 걸려있더라도 주식전환은 가능해요. 전환을 통해 확보한 주식을 일정 기간 팔지 못하는 것, 즉 매각제한이 보호예수의 핵심.

전환사채와 전환우선주의 전환가격은 각각 4426원, 5000원이에요. IPO 당시 디어유의 공모가는 2만6000원. 공모가보다도 훨씬 낮은 가격이죠. 상장 이후 디어유의 주가는 8만5000원(지난해 12월 28일 종가 기준)까지 뛰었어요. 그만큼 파생상품 평가손실 액수는 커질 수밖에 없는 것이죠.

이미 주식전환 완료했는데...

그런데 한 가지 헷갈리는 점. 바로 지난해 11월 18일 10억원어치 전환사채를 주식전환했다는 공시가 떴어요. 즉 이미 채권자가 전환사채를 주식으로 바꿔갔다는 뜻이죠.

또한 같은 날 160만주의 전환우선주도 보통주로 전환한다는 공시도 나왔어요.

▷관련공시 2021년 11월 18일 기타경영사항(자율공시)

전환사채와 전환우선주 모두 보통주로 상장한 날은 작년 12월 7일.

이미 주식으로 전환했는데 왜 굳이 디어유는 파생상품 거래손실 공시를 냈을까요. 이때도 공정가치에 따라 손익계산서에 손실내용을 반영해야하기 때문이에요.

즉 전환사채, 전환우선주로 신주를 찍어 자본금과 주식발행초과금이 늘어났지만 전환가격과 현재 주가간의 괴리가 발생했기 때문에 그 괴리(전환가격<주가)만큼 손실이 있었다는 일종의 기록의 의미로 손익계산서에 반영을 하는 것이죠.

주주들이 주목해야 할 점

일단 전환사채와 전환우선주 모두 주식으로 전환을 완료한 상태예요. 전환사채로 전환한 주식 22만5936주는 상장 후 1개월 간 보호예수이기 때문에 현재는 매도 가능한 시점이죠. 또 전환우선주 중 벤처캐피탈에 발행한 물량 132만주도 상장 후 1개월 간 보호예수여서 이미 주식시장에서 거래 가능해요.

기존주주에게 발행한 전환우선주 28만주는 상장 후 6개월간 보호예수여서 5월 이후 주식시장에 매물로 나올 수 있다는 점.

추가로 디어유는 임직원들에게 166만1240주의 스톡옵션(주식매수선택권)도 부여한 상황. 행사가격은 5000원으로 현재 디어유 주가와 비교하면, 스톡옵션 보유자들이 누릴 시세차익이 상당하죠.

이 가운데 71%(117만2775주)는 오는 8월말부터 행사 직후 매도 가능하고, 나머지 29%(48만8465주)는 11월 10일(상장후 1년)부터 매도 가능. 따라서 하반기 스톡옵션발 물량부담도 상당하다는 점.

마지막으로 그럼 스톡옵션도 행사가격과 현재 주가와의 차이를 회계 상 손실로 기록할까요.

스톡옵션도 전환사채와 전환우선주와 마찬가지로 공정가치로 평가하는데요. 행사가격과 현재 시세와의 차이를 손익계산서의 주식보상비용(영업비용)으로 처리해요. 파생상품 거래손실처럼 손익계산서에 반영하는 것이죠.

또한 전환사채와 전환우선주, 스톡옵션 모두 신주를 발행한 만큼 자본금(신주 수량×액면가)과 주식발행초과금(현재 주가╺액면가)이 늘어나요.