가상자산 거래소들이 수익의 전부인 거래 수수료를 포기하면서까지 점유율을 늘리기 위해 사활을 걸고 있다. 제 살 깎기 경쟁도 불사하는 것은 지금 상태로는 생존 자체가 불가능하다는 절박한 위기의식 때문이다.

국내 가상자산 시장은 다른 산업과 비교해도 한 업체가 시장의 9할 가량을 차지하는 기형적인 구조다. 당국의 승인을 받은 가상자산 거래소는 총 26곳으로 이중 업비트가 시장의 80~90%가량을 차지하고 나머지 25개 거래소가 10~20%를 나눠 갖는다. 이러한 편중 현상은 갈수록 고착화되고 있으며 심지어 더 심화되는 양상을 보이고 있다.

당연히 수익의 대부분도 업비트가 가져간다. 금융정보분석원(FIU)의 실태조사에 따르면 올해 상반기 26개 거래소들의 총 영업이익은 2273억원인데, 업비트는 3206억원의 이익을 냈다. 사실상 나머지 거래소들은 수익이 없거나 적자를 내고 있다.

수수료·상장 완비한 업비트, 케이뱅크 제휴로 독주 시작

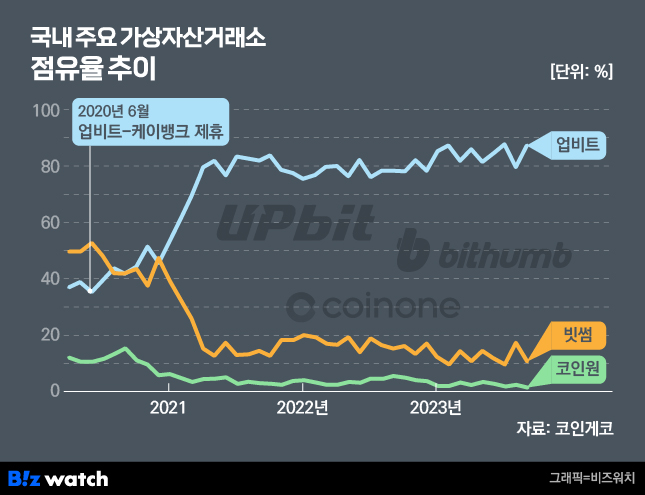

업비트가 국내 1위로 올라서며 독주를 시작한 시점은 2021년부터다. 이전에는 빗썸이 앞서거나 양강 구도였으며, 코인원도 국내시장 점유율 10% 이상을 차지했다.

일반적으로 거래소의 점유율을 결정하는 주요 요인은 △거래 수수료 △은행 실명계좌 △상장 △거래 편의성 △시장 흐름(가상자산 시세) 등이다. 업비트의 독주는 이러한 주요 요인들을 신속하고 전략적으로 구축해 2020년 10월경 시작된 가상자산 상승기를 제대로 탔기 때문으로 분석된다.

업비트 수수료는 0.05%로 국내 거래소 중 가장 저렴했으며, 규제가 본격화되기 이전에 김치코인 등 알트코인을 대거 상장해 거래 규모를 키웠다. 결정적으로 실명계좌 제휴 은행을 기업은행에서 인터넷은행인 케이뱅크로 변경하면서 압도적으로 많은 이용자를 확보하며 점유율을 급속도로 높여갔다. 농협, 신한은행과 달리 케이뱅크는 손쉽게 비대면 실명계좌 개설과 한도 상향이 가능해 이용자가 폭발적으로 증가하는데 결정적 기여를 했다.

다른 거래소에 비해 차트 주문 등 거래 편의성도 뛰어났던 업비트는 이러한 핵심 갱쟁력을 모두 갖춘 뒤 2020년말 유동성 잔치로 시작된 가상자산 폭등장을 제대로 만끽했다. 2020년 업비트와 빗썸 각각 40%, 코인원 12%였던 점유율은 2021년 업비트 70~80%, 빗썸 20~30%, 코인원 10% 미만으로 재편됐고 이후 업비트는 흔들림 없는 독주체제를 이어가고 있다.

다른 거래소들이 뒤늦게 수수료 인하 혹은 무료, 상장 확대, 앱 개선에 나서고 있지만 이미 수년 전 모든 시스템을 구축한 업비트를 따라잡는 건 힘에 부친 상황이다.

실명계좌 발급 더 힘들어지나..."규제가 독과점 심화 일조"

자금세탁방지(AML) 등 사고 방지에만 치우친 당국의 경직된 스탠스와 관련 법규도 시장 플레이어의 진입과 업계의 성장을 가로막는 요인이다.

과거 금융당국은 업계의 자율규제안 마련 과정에서 '1거래소-1은행' 체제를 강요했다. 이로 인해 투자자들은 편리한 은행 선택이 먼저였고, 선택된 은행과 연결된 거래소에 투자자들이 몰려 들었다.

이에 빗썸 등 거래소는 토스뱅크, 카카오뱅크 등 인터넷은행과 연결을 추진했으나 갈수록 엄격해지는 당국의 그림자 규제와 법규 강화 등으로 제휴는 이뤄지지 않았다. 코인원이 1년전 카카오뱅크와 제휴를 맺었지만 코인시장 침체기에 투자자 유입이 정체되면서 효과를 보지 못했다.

코인마켓을 운영하는 중소거래소들은 은행 제휴조차 못하고 있다. 업계는 자금세탁방지에만 몰두하는 당국이 원화를 취급하지 않는 거래소에 대해서는 사실상 손을 놓고 있는 것으로 보고 있다.

FIU가 내년부터 은행 실명계정 발급기준을 마련 중인 가운데 1개 은행이 2개 이상 거래소와 제휴하는 '복수 발급'안이 거론되지만 엄격한 요건에 가상자산업계는 이미 기대를 접고 있다. 업계에 따르면 복수 발급 은행은 2년이상 실명계정 운영 경험이 있어야 하고 각각의 실명계정에 대한 별도의 전담 인력과 시스템을 갖춰야 한다.

한 거래소 관계자는 "현재 거래소와 제휴한 5개 은행 중 2년 운영 경험이 없는 카카오뱅크를 빼면 4개 은행이 남는데 이중 2곳은 AML 관련 규정을 충족하기 어렵다"며 "또 각각의 거래소를 전담하는 인력과 시스템을 따로 구성해야 되는데 어느 은행이 나서겠냐"고 꼬집었다. 이어 "당국이 규제를 새로 만들 때마다 약자들은 할 수 있는 게 없어 대형업체의 독과점만 심화시키고 있다"고 덧붙였다.

가상자산업계의 쏠림 심화에 대해 황석진 동국대 국제정보보호대학원 교수는 "독점 현상이 계속되면 산업에 대해 목소리를 내더라도 한 기업만의 문제가 될 수 있고 정책을 만들더라도 한쪽에 편중된 결과가 될 수 있다"며 "균형적인 발전을 위해 모든 사업자가 협업해야 한다"고 말했다.