올해 최고(Top spot)의 인수·합병(M&A)

2007년 영국 파이낸셜타임스(FT)는 미국 금융정보업체 딜로직(Dealogic)을 인용해 구글의 더블클릭 인수를 그해 최고 M&A로 꼽았습니다. 구글이 2007년 4월 온라인 광고회사 더블클릭을 인수한다고 발표한 뒤 같은 해 구글 주가가 무려 46% 뛰었던 까닭이죠. 같은 기간 미국 스탠더드앤드푸어스(S&P)500 지수 상승폭(1.0%)을 크게 웃돈 수치였습니다.

시장 반응이 처음부터 후했던 건 아닙니다. 인수 금액이 31억달러에 달했기 때문입니다. 당시 더블클릭은 앞선 사모펀드 인수 과정에서의 복잡한 이슈들로 규제 기관의 조사를 받으며 다시 한번 시장에 매물로 나온 참이었습니다. 많이 쳐줘도 20억달러라는 게 중론이었죠. 하지만 바로 직전 해인 2006년 유튜브를 사들인 구글의 생각은 달랐습니다. 검색 광고를 보완하기 위해 다른 분야로 기반을 넓힐 방법을 찾던 중 유튜브 영상에 배너 광고를 띄우자고 판단한 겁니다.

더블클릭은 배너 광고를 어떻게 하면 효율적으로 노출할지 연구해 방법을 제시하는 온라인 광고회사였습니다. 구글은 이런 더블클릭을 사들였고 이후 구글 애드 매니저로 브랜드를 개편해 전 세계 인터넷 광고시장을 장악했습니다.

1세대 스트리밍 플랫폼…유튜브 '슈퍼챗' 원조

국내에도 비슷한 그림을 그리는 곳이 있습니다. 아프리카TV에서 이름을 바꾼 '숲(SOOP)'입니다. 통신업체인 KT가 비주력사업을 정리하면서 매물로 내놓은 광고대행사 '플레이디' 인수에 나서 최근 우선협상대상자로 선정됐습니다. 거론되는 인수가격은 600억~700억원 수준인데요. 경쟁사보다 비싼 금액을 제시할 정도로 이번 인수에 적극적인 것으로 알려졌습니다.

SOOP은 국내에서 1인 미디어 시대를 열어 크리에이터 생태계를 조성한 회사입니다. 아직은 주요 무대가 한국 시장일 뿐 큰 틀에서는 구글의 유튜브와 매우 유사하다고 할 수 있죠. '별풍선'으로 대표되는 기부경제 플랫폼 서비스에서 전체 매출의 80%가량을 올리고 있습니다. 유튜브가 슈퍼챗을 도입한 게 2017년인데, 이보다 10년 앞선 2007년 이미 별풍선을 만들어 수익화에 성공했습니다. 슈퍼챗의 원조가 별풍선인 셈이죠.

고민은 여기에서 시작됩니다. 언제까지 별풍선에 매달려야 하느냐는 겁니다. 스트리머(옛 BJ)들이 별풍선을 노리고 자극적이고 선정적인 방송을 한다는 사회적 비난도 SOOP에는 부담이었을 겁니다. 별풍선 말고 SOOP을 지탱할 다른 수익모델이 필요했을 테죠. 바로 광고입니다.

공들였지만 녹록잖은 광고…외부 변수까지

SOOP은 실시간 입찰 현황이나 광고 효과를 분석해 광고 효율을 극대화하는 오픈 광고 플랫폼 AAM(AfreecaTV Ads Manager)을 운영하는가 하면, 광고대행사 프리비알과 디지털 마케팅 에이전시 씨티티디를 인수하는 등 플랫폼 광고 사업에 공을 들여왔습니다.

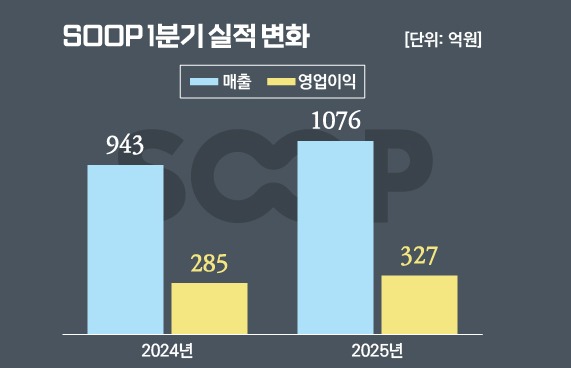

성적도 나쁘지 않았습니다. 최근 3년간 SOOP 광고 매출의 연평균 성장률(CAGR)은 10%를 기록했습니다. 하지만 내부 눈높이에는 못 미쳤던 모양입니다. 그도 그럴 것이 같은 기간 기부경제 플랫폼의 CAGR은 19%에 달했습니다.

게다가 앞서 인수했던 프리비알은 2023년 순손실로 돌아섰습니다. 또 다른 자회사 프리메타의 경우 세이버즈라는 광고 중개 서비스를 준비해왔지만 수익성이 떨어진다는 내부 판단으로 공식 론칭조차 못하고 종료했습니다.

외부환경에도 변수가 등장합니다. SOOP은 2023년 12월 트위치코리아의 국내 철수 이후 스트리머 상당수를 흡수하면서 반사이익을 누리는 듯 보였지만 네이버의 '치지직'이 등판하면서 고전하고 있습니다.

실제 지난해 11월 모바일인덱스 기준 SOOP의 월간활성이용자(MAU)는 240만3497명으로 치지직(242만1729명)에 따라잡혔습니다. 같은 해 12월에는 그 격차가 14만명 넘게 벌어졌죠. 이용자 수는 광고 단가와 직결되는 문제입니다. 무언가를 하지 않으면 안 되는 상황이 온 겁니다. 지난해 말 최대주주 서수길 대표이사가 SOOP의 운전대를 다시 잡게 된 것도 이와 무관하지 않아 보입니다.

국내 광고 '톱5' 플레이디로 승부수

플레이디는 광고 취급고 기준 국내 5위, 디지털 마케팅 분야에서는 1위를 달리고 있는 기업입니다. 2000년 네이버의 내부 조직으로 출발해 2016년 KT 계열사로 편입했습니다. TV·신문잡지·옥외광고 등에 주력한 전통적인 광고대행사와는 출발부터 달랐습니다. 지금도 광고 분석 데이터에 챗GPT를 접목하는 등 다양한 시도를 하고 있습니다. SOOP 입장에서는 이런 기술력과 네트워크를 활용하면 광고 사업에서 충분히 승산이 있다고 판단한 것 같습니다.

주식 시장에서의 반응도 흥미롭습니다. SOOP의 플레이디 인수 가능성이 알려진 이후 플레이디 주가는 하락세를 면치 못하고 있습니다. KT라는 든든한 우산에서 벗어나는 것에 대한 주주들의 걱정이 묻어난 것으로 보입니다. 반면 SOOP은 분식 회계 의혹이 이어지는 가운데서도 낙폭이 제한적입니다. 인수설 뉴스가 나온 지난 19일 이후 현재까지 플레이디 주가는 13.7% 빠진 데 비해 SOOP은 4.5% 하락하는 데 그쳤습니다.

휘몰아치는 오너십, '신의 한 수' 될까

SOOP은 내부적으로도 변화가 한창 진행 중입니다. 우선 SOOP을 이끌던 정찬용 대표의 모습이 잘 보이지 않습니다. 역대 최대 실적을 발표한 지난 12일 콘퍼런스 콜에는 정 대표 대신 최영우 최고전략책임자(CSO)가 참석했습니다. 최 CSO는 지난해 말 상무에서 사장으로 승진한 인물입니다.

안살림을 맡고 있던 편원진 경영지원부문 전무는 겸직하고 있던 프리비알과 씨티티디 사내이사직을 내려놨고, e스포츠사업을 책임지던 채정원 전무는 지난해 말 회사를 떠났습니다. 공교롭게도 최대주주인 서 대표가 경영 일선에 재등장한 시점과 맞물려있습니다.

이번 플레이디 인수 추진이 주목받는 이유도 비슷합니다. SOOP에 오너십이 강하게 불고 있는 사례로 볼 수 있기 때문입니다. SOOP의 행보가 구글의 더블클릭 인수와 같은 '신의 한 수'가 될지, 기존에 해왔던 광고 사업의 '시즌2'에 그칠지 지켜볼 일입니다.