정부가 연 1~2%대 저금리로 지원하는 '수익·손익 공유형 모기지' 사업이 오늘(9일)부터 1만5000가구(2조원 한도) 규모로 시행된다.

생애최초 주택 구입자에게 제공되는 이 주택담보대출은 8.28 전월세 대책에서 전세시장에 몰린 주택 수요를 매매시장으로 유도하기 위해 시범사업으로 도입됐다. 지난 10월 인터넷 선착순 모집 시 54분만에 접수가 마감될 정도로 인기를 끌었다.

올해 안에 집을 사면 취득세가 면제되기 때문에 연말 주택 시장에 반짝 특수도 기대된다.

◇ 금리 낮지만 수익·손익 주택기금과 나눠

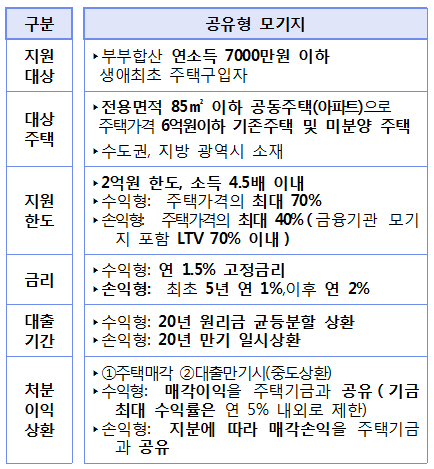

공유형 모기지의 가장 큰 장점은 싼 대출 금리다. 수익형은 연 1.5%, 손익형은 5년까지 연 1%로 그 이후에는 연 2%의 고정금리가 적용된다. 하지만 이자를 싸게 무는 대신 수익이나 손실은 기금과 나눠야 한다.

수익형은 집값이 떨어질 때 발생하는 매각 손실을 전부 대출자가 떠안아야 하고, 이익은 연 5% 이율까지 주택기금과 공유해야 한다. 손익형은 지분 비율에 맞게 손실과 이익을 나누는 방식이다.

공유형 모기지는 특히 대출자가 산 집의 가격이 오르지 않으면 국민주택기금도 손실을 볼 수 있는 구조여서 대출조건이 까다롭게 설정돼 있다. 생애 처음으로 집을 갖게 되는 부부합산 연 소득 7000만원이하 가구만 받을 수 있다. 대상 주택도 수도권과 6개 광역시로 한정된다.

| ▲ (자료: 국토교통부) |

◇ 매입주택 적격성 점검 후 대출 신청해야

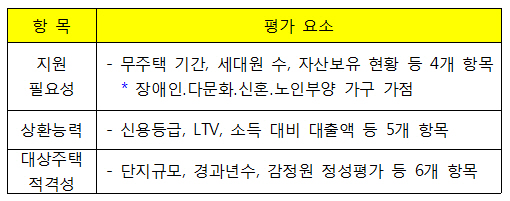

또 대출 심사에서는 ①정책적 지원 필요성 ②대출자의 상환능력 ③대상주택 적격성 등 3가지 요소를 100점 만점으로 평가한다. 심사에서 총점이 60점은 넘어야 대출 승인이 떨어진다.

특히 이번 본사업 시행에서 대출 신청 기회를 연 2회로 한정해 놓았기 때문에 신청 전 은행에 자격 여부를 확인하고 살 집이 적당한지 파악하는 절차가 필수다.

장우철 국토교통부 주택기금과장은 "나홀로 아파트나 인프라가 열악한 외곽 지역, 심각하게 노후화된 아파트가 아니라면 매입주택 적격성에서 크게 감점이 되지는 않는다"며 "지원 필요성과 상환능력 등에 대해서도 대출 신청에 앞서 사전 상담을 통해 점검 받는 것이 좋다"고 설명했다.

| ▲ 공유형 모기지 평가항목 |

◇ 집주인 변심하면..동일 단지·면적으로 교체 가능

공유형 모기지 본사업에서는 시범사업 때와 달리 인터넷 신청을 받지 않는다. 시범사업보다 물량이 넉넉하기 때문이다. 혼잡이 발생할 가능성이 적어 일반 주택기금 대출상품과 같이 우리은행 일선 지점을 방문해 신청하면 된다.

필요 서류를 챙겨 창구접수 후 은행 심사 및 감정원 조사를 거쳐 2~3영업일 내에 대상자 여부가 결정되며, 대출 대상자로 통보된 신청자는 30일 안에 매매계약서를 제출해 최종 대출승인을 받으면 된다.

만일 대출심사 기간 동안 집주인의 변심 등으로 계획했던 집을 사지 못하게 되면 같은 단지에서 동일 면적의 주택으로 매물을 교체해 대출 받을 수 있다.