'일시적 3주택자도 양도세 비과세 혜택을 받을 수 있다?'

지난해 말 이후 관련 내용이 세무업계와 다주택자 사이에서 화두로 떠올랐다. 국세청이 작년 11월15일 3주택자가 양도소득세(양도세) 비과세 혜택을 받을 수 있다는 내용의 법령해석을 내놓으면서다.

1세대 1주택의 경우 2년 이상 보유 시 양도세 비과세 혜택을 받을 수 있다. 일시적 2주택의 경우도 이른바 '갈아타기'를 배려해 비과세한다. 주택 구입후 1년이 지난 후 이사 등을 위해 신규로 주택을 사들인 경우 이전 주택을 3년 이내에 팔면 '일시적 2주택자'로 간주해 양도세를 면제받는다. 먼저 집을 팔고 새집을 마련할 경우 생기는 여러 문제를 고려한 조치다.

3주택자 양도세 비과세…8개월간의 꿈?

국세청이 해석한 3주택자 비과세 혜택은 일시적 2주택자가 되는 예외 사례가 중첩 적용할 수 있다고 봐서 가능한 것이었다. 지난해 국세청이 내놓은 해석은 이렇다.

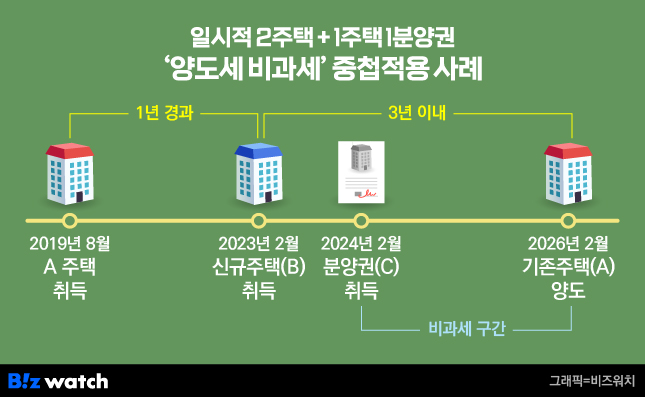

서울에 사는 P씨가 주택 A를 취득하고 1년 이상 기간을 두고 주택 B를 구입해 일시적 2주택자가 됐다. P씨는 이후 추가로 분양권(2021년 1월1일 이후, 입주권 포함)을 취득하면서 3주택자가 됐다. 하지만 B와 C 취득 후 각각 3년 이내에 A주택을 매각했다면 양도세 비과세 혜택을 주겠다는 내용이다.

이는 A와 B의 경우 '일시적 2주택' 특례를 적용한 소득세법 시행령 '제155조 제1항'을, A와 C의 경우 '분양권을 소유한 1세대 1주택' 특례를 담은 '제156조의3제2항'을 각각 중첩 적용해 비과세 혜택을 준다는 얘기다.

기존에도 3주택자가 양도세를 면제받는 경우는 있었다. P씨가 이사를 목적으로 일시적 2주택인 상황에서 중간에 부모 유고 등으로 신규 주택을 상속받거나, 결혼으로 신규 주택이 추가되는 등 사유가 발생할 경우 각각 양도세 비과세 요건을 충족하면 비과세 혜택을 중첩 적용했다.

국세청의 결정도 이 같은 특수사례를 반영해 납세자에게 유리한 방향으로 해석했다는 설명이다. 조문이 각각 다른 '일시적 2주택'과 '1주택+분양권(입주권)' 취득 시 양도세 비과세 관련 소득세법 시행령을 각각 충족했을 경우 둘 다 비과세가 가능하다고 본 것이다.

세무업계에서는 이처럼 중첩 적용이 인정될 경우 P씨가 주택 A를 매각한 후 B를 추가로 매각해도 '1주택+분양권' 특례에 따라 추가로 양도세 비과세 혜택을 받을 수 있다고 봤다. 비과세 혜택받았다면…다시 토해내야?

부동산·세무 관련 업계에서는 국세청이 파격적인 혜택을 줬다면서 해당 내용을 대대적으로 소개했다. "부동산 상승기라면 단기간에 이익을 거둘 수 있는 투자방법"이라며 온라인과 소셜네트워크서비스(SNS) 상에 소개하면서 관련 내용이 확산하기도 했다.

문제는 1년도 되지 않아 상급기관인 기획재정부에서 최근 이와 정반대의 해석을 내놨다는 점이다. 기재부는 국세청 결정 뒤 약 8개월 반만인 지난 7월31일 동일 내용에 대해 비과세 중첩 적용이 되지 않는다는 내용의 예규를 내놨다.

비과세 혜택은 이사 등으로 어쩔 수 없이 일시적 2주택자가 되는 경우 과도한 세금을 내지 않도록 하기 위한 제도인데, 추가로 분양권을 취득하는 등은 이 같은 상황에 들어맞지 않는다고 본 것이다.

특히 기재부가 내린 양도세 비과세 불가 해석은 기존 해석이 잘못돼 변경한다는 내용의 해석인 만큼 기존에 국세청이 내린 해석은 삭제 됐다.

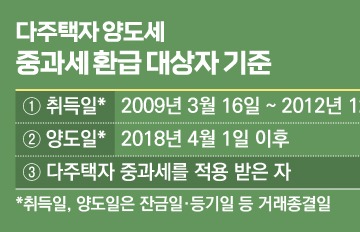

이에 기존 국세청 해석에 따라 비과세 혜택을 기대하고 3주택(분양권·입주권 포함)을 일시적으로 보유했다면 양도세를 다시 내야 할 수도 있다.

통상 새로운 해석이 나오고 기존 해석이 삭제됐을 경우 납세자는 '수정신고'를 하고 세금 등을 다시 납부해야 한다. 양도세는 세율(6~45%)에 따라 차이가 있지만 양도금액, 차익, 보유기간 등에 따라 수백만원에서 수억원대에 달하는 경우도 적지 않다.

국세청은 일단 해당 기간 비과세 혜택을 받은 납세자를 파악하고 있다. 통상 과세 해석 변경 등이 발생한 경우 당국은 납세자에게 수정신고를 위한 안내를 진행한다. 이처럼 해석이 바뀐 경우 가산세는 부과하지 않는 것이 일반적이다.

다만 이번 기재부 해석은 '비과세→과세'로 납세자에게 불리하게 작용하는 만큼 소급 적용 여부를 좀 더 신중히 따져본다는 입장이다.

국세청 관계자는 "상급기관인 기재부에서 변경된 해석을 내림에 따라 기존 해석은 삭제 조치됐다"면서 "기존 해석으로 인해 납세자들이 잘못 오인할 수 있으니 신고 시 유의할 필요가 있다"고 말했다.

이어 "이번 해석은 기존 납세자에게 불리하게 적용되는 만큼 통상적으로 수정신고를 하도록 하지 않고 기재부와 논의를 통해 소급적용 여부를 검토하고 있다"면서 "기재부에서 내린 예규 시행시기를 언제로 할지는 차후 논의를 통해 결정될 것"이라고 말했다.

이와 관련해 세무업계 한 관계자는 "기존 국세청 해석(3주택 양도세 비과세)은 이사를 목적으로 한 기존 비과세 특례의 의미를 벗어난 해석이어서 의아한 부분이 있었다"면서 "그 사이 비과세로 신고한 납세자들의 특혜가 유지될 경우 조세 형평성 문제가 불거질 수 있고, 소급 과세할 경우 소송전이 일어날 수 있다"고 말했다.

다만 작년 말 국세청에 양도세 비과세 여부를 질의해 답변을 받은 납세자의 경우 '사전답변제도'에 따른 구속력이 인정돼 유일하게 3주택자로서 비과세 혜택을 받을 수 있게 된다.