대우조선해양의 위기설, '회계장부'는 언제부터 알았을까요.

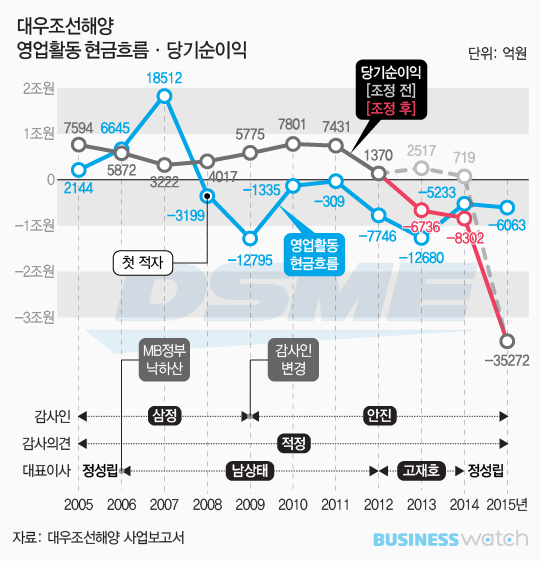

회사의 사업보고서를 들여다 보니, 2008년을 기점으로 곳곳에서 위험 신호가 나타나고 있었습니다. 장부에 분칠을 하는 것(분식회계)으로도 가릴 수 없는 '경고 메시지'가 있었던 셈인데요. 이 같은 메시지는 '현금흐름표'에 숨어 있었습니다.

| ▲ 삽화: 김용민 기자 kym5380@ |

실제로 대우조선해양의 현금흐름표는 2008년부터 이상한 낌새를 보이기 시작했습니다. 고공행진을 이어가는 당기순이익과 달리 영업활동 현금흐름이 이 때부터 마이너스 수치를 보인 겁니다.

# 1년만에 '도산직전기업' 전락

기업의 현금흐름은 영업, 투자, 재무활동에 따른 것 등 크게 3가지로 구성되는데요. 대우조선해양의 경우 이들 3개 지표에서 2007년까지 전형적인 초우량기업의 특성을 보이고 있었습니다. 영업활동 현금흐름은 플러스를 유지하는 반면 재무활동 현금흐름은 마이너스로 나타난 것이죠.

그러던 대우조선해양의 현금흐름 지표가 2008년 갑자기 '도산을 앞둔 기업'처럼 변했습니다. 영업활동 현금흐름이 마이너스로 꺾이면서, 3가지 현금흐름 지표가 모두 '유출'을 기록한 것이죠. 2008년 한해 대우조선해양의 영업 관련 현금유출은 3199억원에 달했는데요, 그 이후 한 차례도 '유입'으로 돌아서지 못했습니다.

현금이 나가고 있다는 것만으로 기업 경영에 '경고등'이 켜졌다고 얘기할 순 없습니다. 하지만 기업의 가장 주된 활동인 영업 분야에서 돈이 지속적으로 빠져나간다면 그냥 넘길 일이 아닙니다. 회사는 자산을 팔거나 빚더미에서 운영되고 있을 가능성이 높기 때문입니다.

대우조선해양의 영업활동 현금유출은 2008년 이후 7년이나 더 지속되면서 규모가 1조2795억원까지 치솟기도 했습니다.

반면 같은 시기 대우조선해양의 당기순이익은 계속 '흑자'를 기록했습니다. 당기순이익과 영업활동 현금흐름의 수치가 이질적인 모습을 보였는데도 당시 대우조선해양의 감사인(삼정회계법인)은 회사의 재무상태에 대해 별다른 주석을 달지 않고, '적정' 의견을 냈습니다. 이후 새롭게 감사인이 된 안진회계법인도 마찬가지였습니다.

# 현금흐름표에 드러난 민낯

이처럼 '어울리지 않는' 지표들이 어떻게 하나의 회계보고서에 담기게 됐을까요. 우선 손익계산서와 현금흐름표가 이익과 비용을 다루는 방식이 서로 다르다는 점이 그 원인으로 지적됩니다.

쉽게 말해 '외상값'을 두고 손익계산서는 이익으로 잡는 반면 현금흐름표는 그렇지 않은데요. 이처럼 이익과 비용을 서로 다르게 인식하기 때문에 당기순이익과 영업활동 현금흐름 사이에는 늘 간극이 있을 수 있다는 설명입니다.

이 같은 인식 방식의 차이로 '현금흐름표'는 기업의 민낯을 가장 잘 드러내는 장부로 꼽힙니다. 실제 오고 간 돈을 기록한 것이기 때문에 기업 명의로 된 계좌 몇 개를 살펴 보는 것만으로도 감사가 가능하다고 합니다.

최근 안진회계법인은 대우조선해양의 2013~2014년 사업보고서 기재를 고치면서 이 기간 회사의 당기순이익을 각각 9253억원, 9021억원 줄였습니다.

반면 현금흐름표에서는 이 같은 대규모 조작이 거의 불가능합니다. 현금흐름표에 나타난 숫자에 대한 신뢰가 손익계산서와 대차대조표에 기록된 수치에 견줘 높은 이유기도 합니다.

회계업계 관계자들은 투자자들이 서로 다른 회계장부의 특성을 이해하고 이를 활용했더라면 피해를 상당부분 줄일 수 있었을 거라고 말합니다. 현금흐름이 오랜 기간 나쁜 기업에는 가급적 투자를 자제하라는 게 이들의 조언입니다.

한편 대우조선해양의 '숫자'가 이상한 낌새를 보이기 시작한 2008년은 이명박 정부의 '낙하산 인사' 남상태 씨가 회사의 대표를 맡은 이후인데요. 남 전 대표가 있는 동안 대우조선해양이 수의계약 비리 등 수많은 의혹에 휘말린 것으로 드러나 '관치경영'이 현재의 대우조선해양 실패를 낳았다는 분석에 힘을 싣고 있습니다.