소송 전(前) 단계인 조세심판청구를 통해 세금을 돌려받은 기업들이 적지 않은 것으로 나타났다. 조세심판청구에서 납세자가 이기면 국세청 등 과세관청이 항소하거나 이의를 제기할 수 없다는 것이 장점이다.

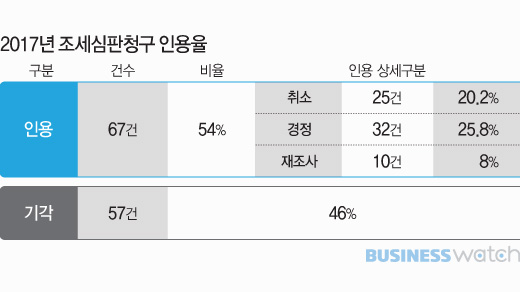

19일 택스워치가 조세심판원의 2017년 법인세 심판청구 처리사건 중 중복 사건을 제외한 124건의 정보를 분석한 결과 54%인 67건에서 납세자의 의견이 받아들여진(인용) 것으로 나타났다.

인용된 법인세 사건 중 25건은 부과된 세금을 전부 돌려받는 '취소'결정을 받았고, 32건은 세금 일부를 돌려받는 '경정'처분을 받았다. 당장 돌려줄 세금이 결정된 것은 아니지만 납세자의 의견에 일리가 있으니 과세관청이 다시 조사하라는 '재조사'결정이 내려진 것은 10건이었다.

# SK·현대차·롯데건설 등 법인세 전액 돌려받아

현대자동차·SK·롯데건설 등 대기업을 포함해 한국야쿠르트·경농·대교·오스템인플란트·애경화학 그리고 신한금융지주·한국투자금융지주 등 금융사들까지 총 25개 기업이 취소 결정을 받아 법인세 전액을 돌려받았다.

롯데건설은 임대용 상가와 관련한 지급이자와 유지비용 등에 대해 법인세를 잘못 냈다며 환급을 받기 위해 경정청구를 했다가 국세청으로부터 거절당하자 심판청구를 했다.

국세청은 롯데건설이 상가를 임대목적(영업용)이 아닌 매매목적(비영업용)으로 취득했다고 판단했지만 조세심판원은 롯데건설이 해당 상가에 대한 임대사업자 등록을 해 임대업을 계속하고 있다는 점에서 롯데건설의 손을 들어줬다.

SK(SK C&C)는 계열사와의 OS계약에서 인건비를 과다하게 제공받은 문제로 법인세를 추징당했지만 조세심판원의 문을 두드린 후 추징금을 돌려받았다.

국세청은 SK가 그룹 계열사로부터 시가보다 높은 인건비를 받았다고 판단했지만 조세심판원은 국세청이 비교한 계열사 및 비계열사와의 거래가 동일하지 않고, 서비스의 질과 내용에서 차이를 보이며 정부가 고시한 소프트웨어 사업 대가 산정방법에 어긋나지 않게 받았다며 법인세 과세처분이 잘못됐다고 결정했다.

대우조선해양은 브로커 중개수수료에 대해 법인세를 냈다가 돌려받았다. 대우조선해양은 2009년에 해외 선주로부터 선박을 수주하면서 브로커에게 지급한 중개수수료 등을 법인세를 내지 않는 판매비로 회계처리했지만 국세청은 브로커 중개수수료를 업무 무관비용으로 보고 법인세를 추징했다.

조세심판원은 중개수수료는 선주사가 요구할 경우 수주를 위해 지급해야 하는 금액이며 사용용도도 선박건조와 관련돼 있어서 국세청이 업무 무관비용으로 처리해 세금을 추징한 것은 잘못됐다고 밝혔다.

대교는 2011년 교육정보 월간지를 발행하는 투핸즈미디어를 분할합병한 후 2014년말 국세청 세무조사를 받았는데, 이 때 합병법인인 대교가 투핸즈미디어의 분할사업부분 주식가액을 과대평가했다며 법인세를 부과받았다가 돌려받았다.

# 한미약품·대홍기획·효성 등은 일부 환급

납세자의 의견이 일부만 받아들여진 '경정' 결정을 받은 기업은 한미약품·세아홀딩스·효성·LS산전·동서식품·미래에셋·강원랜드·골프존·엘지하우시스·농협·KT텔레캅 등 32곳에 달한다.

한미약품은 병·의원과 약국에 대한 접대비가 쟁점이었다. 한미약품은 계열사 한미메디케어가 만든 '콩을 통째로 갈아만든 전두유'를 거래처인 병·의원과 약국 등에 1상자(16팩)씩 무상제공하고 의약품 재고관리를 위해 정보이용료도 지급했다. 국세청은 이를 접대에 해당된다고 판단해 한도 초과 금액에 대해 법인세를 추징했다. 또 특수관계인에게 대한 대여금과 지급이자에 대해서도 업무 무관비용으로 보고 법인세를 부과했다.

하지만 조세심판원은 음료제공에 대해서는 접대비가 아닌 광고선전비에 해당되고, 재고관리를 위한 정보이용료 지급도 판매부대비용에 해당된다며 접대비로 적용해 법인세를 추징한 것은 잘못됐다고 결정했다. 다만 특수관계인 대여금 등에 대한 과세는 문제가 없다고 밝혔다.

롯데그룹 광고계열사인 대홍기획은 계열사에게 광고 대가를 적게 준 것과 비상근 임원에 대한 고액급여지급, 고문에게 매월 수백만원씩의 상품권을 무상으로 지급한 점 등이 문제가 돼 법인세를 추징당했다. 조세심판원은 국세청의 광고 대가 산출법에는 문제가 있다고 판단했으나 나머지 청구에 대해서는 국세청의 과세가 정당하다고 봤다.

LS산전은 프랑스 기업과 호남고속철도 열차제어시스템 하도급 계약을 맺으면서 공사과정에서 발생하는 각종 제세공과금을 LS산전이 부담하기로 약속했는데 국세청은 이것을 접대비로 판단해 법인세를 추징했다. 조세심판원은 계약의 일부 항목에 대해서는 접대비에서 제외할 필요가 있다며 경정처분을 내렸다.

미래에셋은 기업분석과 산업분석을 담당하는 글로벌리서치센터의 분석비용을 미래에셋 해외 현지법인과 위탁매매수수료수익 비율에 따라 나눠서 부담했는데 국세청에서 분담비율에 문제가 있다며 법인세를 추징했다. 하지만 조세심판원은 미래에셋의 비용분담비율이 합리적이라며 일부 세금을 돌려주라고 결정했다.

# 삼성중공업·오라클 등은 "다시 계산해보자"

납세자의 의견에 일리가 있으니 국세청이 세금을 다시 계산하라는 재조사 결정을 받은 기업은 삼성중공업·오라클·두산·STC·신한금융지주 등 10곳이다.

삼성중공업은 대우조선해양의 사례와 같이 선박 수주과정에서 지급한 중개수수료가 쟁점인데 삼성중공업이 관련 자료를 늦게 낸 것이 문제가 됐다. 조세심판원은 조선사들이 선박 발주사 측에 중개수수료를 지급하는 것은 관행이지만 삼성중공업이 국세청 조사과정에서 관련 증빙을 제출하지 않았다가 심판청구 과정에서 뒤늦게 냈으니 국세청이 다시 조사해 확인한 후에 환급세액을 결정하라고 밝혔다. (삼성중공업은 9월에 국세청 재조사를 받은 후 12월에 전액 환급을 받았다.)

오라클은 2014년 세무조사 후 매출을 과소신고한 문제로 법인세를 추징당했는데 오라클 측은 세금계산서의 발행시점과 회계상의 수익인식시점이 달랐을 뿐이라며 심판청구를 냈다. 조세심판원은 수입금액 귀속시기 등을 다시 조사하라고 결정했다.